Q176: 公司股權

Q176-1 (92/2/13):法定盈餘公積:s754****@ms57.hinet.net

法定盈餘公積如何提撥?

我要看 回應內容

Q176-2 (92/3/25):提列特別盈餘公積:ALLIE [alli****@ms2.fbs.com.tw]

若有一公司已用法定盈餘公積彌補虧損,該公司已無累積虧損,但是特別盈餘公積尚未提足額,在此情形下是否可使用資本公積-股本溢價配股(特別盈餘公積乃是應未實現長期投資跌價而產生)

Q176-3 (92/11/27):普通股與特別股之比較:yia****@ms57.hinet.net

普通股與特別股有何差異,可否詳答,謝謝!

相關問題請參見 Q195: 特別股

Q176-4 (92/12/26):股東表決權折扣成數:lii****@yahoo.com.tw

您好:又來叨擾了!

申請公開發行時,公司章程需作部份修正,其中提到一個名詞,不了解它的意思,特來麻煩,那就是~ 「股東表決權折扣成數」,謝謝您!

Q176-5 (93/7/20):股東退股:j**@nishoku.com.tw

公司股東要退股,須重新檢視哪些科目?(如:存貨、應收帳款、股定資產、累計虧損...)

Q176-6 (91/10/15):股權分散之規劃:劉先生 [o***@ms85.url.com.tw]

公司準備上櫃,但是股權的分散要如何規劃?

Q176-7 (95/5/15):退股之結算基礎:anniel****@yahoo.com.tw

我和另兩位股東投資比例(20:60:20),我因故於5/4提出退股。我想請問關於退股之結算基礎,應根據之會計項目及哪一種報表才是公平合理及符合一般會計公認原則?該公司第一次(5/9)寄退股同意書及損益金額明細,在95年四月損益金額再加上未付款582,959;經我(5/10)去電要求看報表,第二次(5/11)寄來損益表加上未付款1,010,731。

Q176-8 (96/4/11):股東往來貸餘轉股本增資:yungke.h****@msa.hinet.net

兩岸三地企業會計制度與原則是否可將股東往來貸餘轉股本增資,需何條件與合法憑證又手續如何辦理?

Q176-9 (96/5/4):股本清算與股權變更:wain.a****@msa.hinet.net

1. 如大股東是否有權,不予小股(監察人)退股之清算?2. 入股(監察人)是否滿一年才可變更?

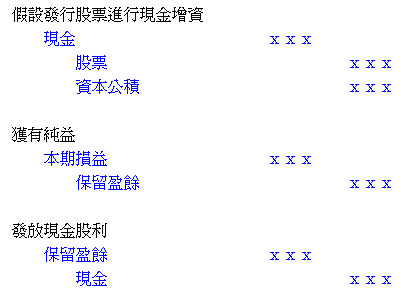

Q176-10 (96/7/8):股東權益變動來源:yiting****@hotmail.com

我是剛學會計學的大一生,我想要請問:股東權益變動為何會在企業發行股票、現金增資時,以及獲有純益但未配股利給股東時增加。而累積的盈餘以股利的形式分配給股東,該部分的股利分配金額為何會使股東權益減少?謝謝

Q176-11 (96/8/20):股份有限公司辦理停業與董監持股變更:d****@mail.d-****.com.tw

各位先進請問:公司已辦理停業,目前停業中,長官指示要將原有董監事持股全部轉換並辦理董監事變更,請問是否需先辦理復業(公司原則上暫不考慮復業)? 另董監事轉讓持股股價應如何計算(公司為股份有限公司但未公開發行),請各位前輩指點應如何辦理?

Q176-12 (97/8/29):增加股東人數與租稅規劃:d*.s****@msa.hinet.net

我公司營業項目為工程(大理石安裝),屬個人獨資,94年營業額=7,264,020;95年營業額=7,854,244;96年營業額=17,268,876,採查帳方式。96年會計師建議採書審,但我老闆不想繳20幾萬的稅額(退稅要二年),97年營業至今,營業額已有23,000,000。去年會計師建議增加股東人數,一直到現在老闆才要增加股東,我的疑問是,在我會計的立場,我需要有何動作嗎?增加股東人數,對我公司有何好處?在年底時,會計上需注意那些事情?

編按:相關問題請參見

![]()

|

-1同學回應:[912會三C AIS第6組](92/3/22)

所謂提撥「法定盈餘公積」是根據公司法第237條規定:「公司於完納一切稅捐後,分配盈餘公積時,應先提出百分之十為法定盈餘公積,但法定盈餘公積已達資本總額時,不在此限。提撥法定盈餘公積時 分錄

: 然而在公司法第232條規定:「公司非彌補虧損及依本法規定提出法定盈餘公積後,不得分派股息及紅利。公司無盈餘時,不得分派股息及紅利。但法定盈餘公積已超過實收資本額百分之五十時,得以其超過部分派充股息及紅利。」且第241條的相關規定:「公司發行新股時,得依前條之股東會決議,將公積之全部或一部撥充資本,按股東原有股份之比例發給新股。以第二百三十七條第一項之法定盈餘公積撥充資本者,以該項公積已達實收資本百分之五十,並以撥充其半數為限。」彌補虧損時 分錄 (若分配股票股利,則轉為股本) : 法定盈餘公積 ××× 保留盈餘(累積虧損) ××× 也就是說,依照公司法規定每年必須提列稅後淨額的百分之十為法定盈餘公積,其理由為防止公司臨時發生營運風險而無法應付,公司可以利用先前提列的法定盈餘公積先彌補虧損,因此除了用於彌補歸損,或已累積達實收資本百分之五十以上,得以其半數撥充資本,分配股票股利,或於無盈餘之年度,得以超過實質資本總額百分之五十以上部分,分配現金股利及紅利外,不得使用。 *參考資料: ・ 鄭丁旺,中級會計學,第六版,第十九章 保留盈餘部份 ・公司法(95.02.03公布),第232、237、241條,立法院法律資料庫

陳專塗 審校92/3/24 -1同學回應:[912會三C AIS第3組](92/4/4) 提列特別盈餘公積 :根據公司法第二三七條第二項 :所稱「特別盈餘公積」,係只因特定目的(如平衡盈餘分配、擴充改良設備或作為償債準備)係公司章程或股東會決議提存之公積。其提列,係公司分配盈餘時,按公司法第二三條第一項規定提出百分之十之法定盈餘公積後為之。 公積之使用 :公司法第二三九條 :法定盈餘公積及資本公積,除填補公司虧損外,不得使用之。但第二百四十一條規定之情形,或法律另有規定者,不在此限。公司非於盈餘公積填補資本虧損,仍有不足時,不得以資本公積補充之。 該題應傾向於是否以資本公積-股本溢價配股補充提列不足之特別盈餘公積?根據公司法第二三七條及第二三九條的陳述,並未詳細規定,且我們尚未找到實例支持該論點,但我們認為傾向於不適宜採取此方案。 原因1.:特別盈餘公積之提列是因為特別目的之使用而提列,所以如果特別盈餘並非用於特定目的,則不得使用,或變動之。且當特別盈餘公積提列之特定目的或原因消滅後,應將提撥之盈餘還原為未提撥之保留盈餘,如果輕易變更特別盈餘公積,將間接或直接影響到該公司的股東權益,因為保留盈餘之提撥僅是將盈餘加以凍結或限制分配,俟凍結或限制原因消滅,即可解除限制,仍可以發放股利之用。且特別盈餘公積之提列,係公司開股東大會決議之結果,如提列不足則應再招開股東大會決議,較為適當。 原因2.:資本公積原則上不能分配現金股利,僅能用以彌補虧損或發放股票股利轉為股本。 如果將資本公積分配給特別盈餘公積,將被視為減資行為(見註一),係屬資本的退回(如清算股利),將影響到公司股東的權益。因為資本公積轉為特別盈餘公積,當特別盈餘公積特定原因或目的消滅後就轉為未分配盈餘,當未分配盈餘拿來發放股利則如同拿資本公積來發放股利。 原因3.:(見仁見智) 公司法第二三九條僅規定公積之使用於填補虧損,並未明確規定資本公積是否可以轉為特別盈餘公積之用。因此,基於無明確法條可依循的情況下,是否採行此方法無嚴格限定。但是我們不建議採行。

註一:所謂減資是指減少公司資本額,使流通在外的股數減少。例如,公司由資本額為25億元,因虧損嚴重,決定減資23.8億元,則減資後資本額為1.2億元,減少比例為95.2%,原每千股將減少952股,減資後,每千股只能換發48股。 *參考資料: ・鄭丁旺,中級會計學,第七版,下冊,第十九章 ・網路電子報,(中央社記者韓婷婷台北二十六日電),92/01/26 ・公司法(95.02.03公布),第237條, 第239條,立法院法律資料庫

陳專塗 審校92/4/4 -1同學回應:[921會三C AIS第 3 組](92/12/18) 公司股東依其握有的股數比例,享有下列基本權利: 1. 選舉及被選舉為董事長或監察人 依照公司法第192及193條規定,公司董事會設置董事不得少於三人,由股東會就有行為能力之股東選任之;董事會執行業務應依照法令章程及股東會之決議。第216及218條規定公司監察人,由股東人就股東中選任之,得隨時調查公司業務及財務狀況,查核簿冊文件,並得請求董事會提出報告。 2. 分享股息及股利之權利 公司法第235條規定,股息及紅利之分派,除章程另有規定者外,以各股東持有股份之比例為準。 3. 公司發行新股時,有優先認購股票的權利 公司法第267條規定,公司發行新股時,除政府核定之公營事業及目的事業主管機關專案核定者外,應保留發行新股總額百分之十至十五之股份,由公司員工承購,其餘於向外公開發行或洽由特定人認購之十日前,應公告即通知原有股東,按照原有股份比例儘先分認,並聲明逾期不認購者,喪失其權利,原有股東持有股份比例有不足分認一新股者,得合併共同認購或歸併一人認購。 4. 公司清算時,有分配剩餘財產的權利 公司法第330條規定,公司清算於清償債務後,剩餘之財產按各股東股份比例分派;但公司發行特別股,而章程中另有規定者,從其訂定。 普通股(Common Stock) 凡公司僅發行一種股票,持有股票之股東,一律享有前述之四種基本權利者,此中股票稱為普通股。 特別股(Preferred Stock) 公司為滿足投資人不同之需要,常於發行普通股之外,另發行他種股票,一面享有若干特殊權利,一面可能失去若干股票之基本權利,此種股票稱為特別股,亦稱為優先股。 我國公司法第157條規定:公司發行特別股時,應就下列各類於章程中定之: (一)特別股分派股息及紅利之順序、定額或定率。 (二)特別股分派公司賸於資產之順序、定額或定率。 (三)特別股之股東行使表決權之順序、限制或無表決權。 (四)特別股權利、義務之其他事項。 特別股的種類:

*參考資料: ・KIESO、WEYGANDT、WARFIELD原著,Intermediate Accounting,10th Edition,2001 ・洪清和,中級會計學(上),第五版,1996,智勝文化出版 ・李建宏、林敦寧著,中級會計學(上),東華書局

陳專塗 審校92/12/19 -1同學回應:[921會三C AIS第 1 組](93/1/3) 辦理公開發行前之股東會應就公司章程做全面之修訂,重點如下:・登記資本額與實收資本額。・持股3%以上股東之表決權折扣成數。・董監席次之檢討。・年度決算盈餘之分派方式。

其中我們針對持股3%以上股東表決權折扣成數來做個說明: *參考資料:

陳專塗 審校增訂93/1/6 -1同學回應:[qc****@yahoo.com.tw](93/8/8) 狀況一:公開發行公司股東於市場出售記名股票,公司應重新檢視股東名冊,無須更改帳冊 狀況二:公開發行公司股東於市場出售持有之無記名股票,無須紀錄 狀況三:公開發行公司股東於市場全數出售持有之股份,公司將其買回股權 1.轉讓股份於員工 2.配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特別股、或認股憑證之發行,作為股權轉換之用。根據證交法28條之2:收買股份之總金額不得逾保留盈餘加發行股份溢價及已實現之資本公積之金額買回之數量比例不得超過該公司已發行股份總數百分之十 檢視科目:保留盈餘、發行股份溢價(additional capital in excess of ....) 、已實現資本公積股本(普通股股本) 狀況四:股東將股權售回予公司,公司作為庫藏股使用 檢視科目:庫藏股、資本公積、庫藏股(面額法) 狀況五:如當初發行為私募,根據證交法第43條之8:有價證券私募之應募人及購買人除有下列情形之外不得再行賣出- 1. 43條之6第一項第一款之人持有私募有價證券該私募有價證券無同種類之有價證券於 證券交易市場或證券商營業處所買賣,而轉讓予具相同資格者 2. 自該私募有價證券交付日起滿一年以上,且自交付日起第三年期間內,依主管機關所定持有期間及交易數量之限制,轉讓於符合第四十三條之六第一項第一款及第二款之人 3. 自該私募有價証券交付日起滿三年 4. 基於法律規定所生效力之移轉 5. 私人間之直接讓售,其數量不超過該證券一個交易單位,前後二次之讓受行為,相隔不少於三個月 6. 其他經主管機關核准者 -2網友回應:[bra****@yahoo.com.tw] (98/4/26) 我的回應:根據 最新發行人募集與發行有價證券處理準則 (98.05.27) 第18條之規定,之前同學的回應應作修正! 興櫃股票公司、未上市或未在證券商營業處所買賣之公司,其持股一千股 以上之記名股東人數未達三百人;或未達其目的事業主管機關規定之股權 分散標準者,於現金發行新股時,除有下列情形之一外,應提撥發行新股 總額之百分之十,對外公開發行,不受公司法第二百六十七條第三項關於 原股東儘先分認規定之限制。但股東會另有較高比率之決議,從其決議: 一、首次辦理公開發行。 二、自設立登記後,未逾二年。 三、本公司個別財務報表及依財務會計準則公報第七號規定編製之合併財 務報表之決算營業利益及稅前純益占實收資本額之比率均未達下列情 形之一。但前述合併財務報表之獲利能力不予考量少數股權純益(損 )對其之影響: (一)最近年度達百分之四以上,且其最近一會計年度決算無累積虧損。 (二)最近二年度均達百分之二以上。 (三)最近二年度平均達百分之二以上,且最近一年度之獲利能力較前一 年度為佳。 四、依百分之十之提撥比率或股東會決議之比率計算,對外公開發行之股 數未達五十萬股。 五、發行附認股權特別股。 六、其他本會認為無須或不適宜對外公開發行。 屬國家重大經濟事業且經目的事業主管機關認定並出具一定證明者,得不 受前項第一款至第三款之限制。 依第一項對外公開發行時,同次發行由公司員工承購或原有股東認購之價 格,應與對外公開發行之價格相同,並應於公開說明書及認股書註明公司 股票未在證券交易所上市或未於證券商營業處所上櫃買賣。 *參考資料:發行人募集與發行有價證券處理準則 (98.05.27修正),全國法規資料庫 ------------------------------------------------------------------------------- -1同學回應:[911會三C AIS第10組](91/10/27) 一般而言公司上市上櫃,在年限、資本額、獲利能力、股權分散…各方面都有相關的規定,且依照各個產業不同還有不同的標準,以下網址即提供各個產業詳細上市上櫃資訊與限制: *承銷動態 // 上市上櫃規定 http://www.masterlink.com.tw/ibd/serivcs-law.htm 註:公司法已刪除強迫公開發行的資本額限度 股權分散之規定依『發行人募集與發行有價證券處理準則』第18條之規定,未上市或未上櫃之公開發行公司,其持股一千股以上之記名股票股東人數未達五百人,或未達其目的事業主管機關規定之股權分散標準者,於現金發行新股時,應提撥發行新股總額百分之十,對外公開發行,不受公司法第267條第三項關於原股東儘先分認規定之限制。股東會另有較高比率之決議者,從其決議,但有下列情形之一者不受上項股權分散限制: (一) 首次辦理公開發行者。(二) 自設立登記後,未逾五個完整會計年度者。(三)獲利能力未達股票上市標準者。(四)依百分之十之提撥比率或股東會決議之比率計算,對外公開發行之股數未達五十萬股者。(五) 其他經證期會認為無須或不適宜對外公開發行者。 然而上櫃上市公司,其財務、會計處理應健全、透明化,若公司高度集中股權,可使經營理念一致,但違反股權分散標準,且不易從市場中取得資金;然而適度釋股,卻可善用股權桿槓,提高資金運用之邊際效益,且透過投資大眾間接監控公司,避免大股東不合理地將公司利益轉移為私人利益。但實際上,股權分散理想是難以落實,雖證交法有規定強制分散股權的辦法,但還是有例外情形,得以讓股權不必分散,再者若公司不想其股權落入不確定大眾手中,會利用指定人頭認股,表面上股東數達其標準,但可能都只是名義,這些死角都是無法察覺的地方。 -1同學回應:[942會三C AIS第 10 組](95/5/30) 民法第 689 條:退夥人與他合夥人間之結算,應以退夥時合夥財產之狀況為準。退夥人之股分,不問其出資之種類,得由合夥以金錢抵還之。合夥事務,於退夥時尚未了結者, 於了結後計算,並分配其損益。 民法第 690 條:合夥人退夥後,對於其退夥前合夥所負之債務,仍應負責。 公司法第69條:退股之股東與公司之結算,應以退股時公司財產之狀況為準。退股股東之出資,不問其種類,均得以現金抵還。股東退股時,公司事務有未了結者,於了結後計算其損益,分派其盈虧。 公司法第70條:退股股東應向主管機關申請登記,對於登記前公司之債務,於登記後二年內,仍負連帶無限責任。股東轉讓其出資者,準用前項之規定。 退夥之結算處理: 1. 結算1月1日至退夥日之損益(收入與費用),將這一段期間的淨利或淨損分配到合夥人之權益。 2. 將合夥公司之資產、負債從面額調到公平市價,調整金額、處分損益分配給各合夥人之資本帳戶。 3. 依據調整以上1.、2.後退夥日之資產負債表之業主權益項目。退夥時之會計分錄為下: AA業主權益 XXX 現金 XXX *參考資料: ・Floyd A. Beams 原著,曹文沛 編譯 (2000),高等會計學(下),第七版,合夥之處理,台北:華泰文化 ・感謝 曹文沛 老師指導 - 1同學回應:[952 AIS第 3 組 ](96/5/25)股東往來科目,若出現貸方餘額,表示股東借錢給公司,不過由於該項目列於流動負債項下,若金額龐大,將造成流動比率偏低、負債比率偏高,不利取得銀行貸款;相反的,股東往來科目若有借方餘額,表示公司借錢給股東,此舉違反公司法第15條公司之資金不得貸予股東之規定,將無法向銀行貸款。 關於公司增資:第一部份:根據公司法變更章程的部份:第277,278條;第二部分:根據公司法第156條第5項。綜上可知,需公司先行召開股東會完成增資程序後就所增資之部分得開放予股東以對公司之債權作價換股,此係為免公司股價低於票面時,公司發行新股無人認購之窘境所設。 先辦理公司變更登記(公司執照要變),資本額5億以上主管單位是經濟部,其他是各縣市政府。STEP1.先暫結報表出來 STEP2.再把增資金額存入銀行帳戶。 STEP3.在結出的資產負債表,留意銀行存款科目與股本,這2個科目會同步上升。 STEP4.拿著下述文件找會計師出資本簽證(銀行存摺封面、封底、內頁、資金頁影本、公司試算表、公司資產負債表、公司大小印章) STEP5.準備下述文件到台北市政府(或寄到經濟部中部辦公室)辦公司變更申請書(會計師資本簽證報告一份、公司變更登記表二份、股東同意書一份、新公司章程一份、章程變動比較表一份) STEP6.辦理營登變更。 - 1同學回應:[952 AIS第 4 組 ](96/5/22)1. 公司監察人是由股東會選任之,但清算時之賸餘財產應是分派給各股東,而非僅指監察人,於是我們以所有股東為立基點回答該問題。 公司法第330條規定,「清償債務後,賸餘之財產應按各股東股份比例分派。但公司發行特別股,而章程中另有訂定者,從其訂定。」 基於上開條文之規定,根據股份平等原則,公司在清算時,應先將現有財產用以清償債務,若有賸餘財產才得以分派給股東,而此時之分派是以股權比例為基準,所以並無股權大小之分別,按照持股成數分配給各股東。但本條但書規定,公司發行特別股時,得依章程規定分派賸餘財產,若章程限制特別股股東不得擁有賸餘財產之分派請求權,則特別股股東即無該權利。 2. 根據題意,應該是詢問發起人對於持有股份轉讓之規定,並非監察人,所以我們針對發起人(股份有限公司)來回答該問題。 公司法第163條規定,「公司股份之轉讓,不得以章程禁止或限制之。但非於公司設立登記後,不得轉讓。」另外第二項又規定「發起人之股份非於公司設立登記一年後,不得轉讓。但公司因合併或分割後,新設公司發起人之股份得轉讓。」 基於本條之規定,公司股份之轉讓,最快要在設立登記之後才可轉讓,而由於採行股份自由轉讓之原則,所以不得以章程甚至是契約來禁止或限制股份的轉讓。但法條對於發起人做了特殊的限制,因為發起人是公司成立的原始股東,如果讓發起人在公司設立登記後即擁有立即轉讓股份的權利,勢必影響次級交易市場中投資人的信心,也會不利於公司進行融資或增資的動作,於是明文規定,發起人之股份必須於公司設立登記一年後才得轉讓。但若是第二項但書中之情形則得例外。 *參考資料: ・感謝東吳大學法律系 謝易宏 副教授 指導 - 1同學回應:[962s CA第 1 組 ](97/03/05)

所謂股東權益是指股東對公司資產的請求權。假設在公司零負債的情形下,公司的資金來源來自於股東,則股東擁有影響公司決策及享有公司投資利得或負擔投資損失的權益,會計恆等式:Asset

= Liability + Stockholders’ Equity。 當公司發行股票或現金增資時,股東權益會增加,則A(+)=L+SE(+);當公司利用資金進行任何投資時(例如長短期投資、固定資產、無形資產),其所創造的利得或損失,也會歸屬於股東,因此公司因獲有利得而以公司資產發放股利時,則 - 1同學回應:[961s CA第 1 組 ](96/10/25)公司停業:指登記之所營事業暫停經營狀態,而構成申請停業登記之條件。商業暫停營業一個月以上者,應於停業前申請為停業之登記,並於復業前為復業之登記。但已依營業稅法規定申報核備者,不在此限。前項停業期間,最長不得超過一年。但有正當理由,經主管機關核准者,不在此限。公司法條中,並無規定在何種情況下需強制復業。在本問題中,公司背景條件又設定為:未公開發行之股份有限公司。因此在股份轉讓的時間限制上,必須在股東常會開會前30日內,股東臨時會開會前15日內,或公司決定分派股息及紅利或其他利益之基準日前5日內,向所屬地方機關登記完成。此外,公開發行公司董事在任期中轉讓超過二分之一時,其董事當然解任。非公開發行公司則無解任情事。 問題一:無須復業辦理董監事持股轉讓,只需在時間限制上完成。也不必考慮董事解任問題。 問題二:公司法並未就未發行股票公司之股份之轉讓方式加以規範,實務上則是由讓與人和受讓人簽訂股份轉讓同意書或股份購買契約等方式,向公司辦理過戶登記。且未公開發行之股票,也無市場價格議定因此只需私下協定即可。 *參考資料: ・王文宇(民94),商事法,台北,元照出版有限公司。 .王文宇(民95),公司法論,台北,元照出版有限公司。 ・經濟部商業司,商業行政公司登記 - 1同學回應:[981 AIS第 4 組 ](98/10/1)關於題目要增加公司股東人數,而其所造成的影響來看,在會計的處理上,公司要在帳戶外設立股東可扣抵稅額帳戶,來計算當年度每位股東可抵減的稅額,因為兩稅合一的關係,所以企業繳的稅金,可透過盈餘分配給股東,作為股東的抵稅權,盈餘全部分配,稅金才會跟著全部分配給股東。 例:大理石公司97年稅前賺100萬元,營利事業所得稅為25%,繳納25萬元營利事業所得稅,稅後淨利剩75萬元,兩稅合一後,個人綜所稅與公司營所稅合併,因此大理石公司已經幫股東預繳25萬元的稅額,這部分稅額稱為可扣抵的額;若大理石公司股東有十位,每人持股十分之一,大理石公司把剩下75萬元平均分給每位股東,每人可分得7.5萬元股利,還有2.5萬元的可扣抵稅額。而申報股利時每人仍是10萬元,若這位股東的所得稅率是21%,股利所得應繳2.1萬的稅,但他營所稅已經繳了2.5萬元,也就是政府多收了4000元的稅,必須要退還給這位股東,因此這位股東就可以達到節稅的效果。而這間公司的老闆也是身為股東的一員也可享受節稅的好處。 雖然增加股東人數使資本額增多,對公司稅務而言並沒有直接的影響,但資本額高卻有以下幾個好處ð公司資本額的問題 *參考資料: ・請問獨資企業如何合法避稅(98.09.26),Yahoo!奇摩知識+ ・公司資本額的問題(96.06.13),Yahoo!奇摩知識+ * 對本議題,我也有意見要表達! |

![]()

{kind=link}