Q169: 存貨資產認列

Q169-1 (92/12/14):印刷品費用化與資產認列:minam****@yahoo.com.tw

日安:我的公司之前對於印刷品直接都認列做費用,因為品項數量漸多,明年度希望列做庫存印刷品及作資產,最近做盤點,知道品項的量以及帳上歷年認列印刷品的費用。但是這次盤點的單價、總金額如何認定呢?是要以最近的進貨成本認列亦或有其他方法較客觀?因為這部份是要列做下年度的期初印刷品存貨。懇請指導!

我要看 回應內容

Q169-2 (94/12/29):期末存貨之判定:flora893****@yahoo.com.tw

有二題會計問題想請問大家! 1. 預付購買原料定金; 2.尚未運出之「起運點交貨」銷貨貨品。請問這兩題題目是否應認列為期末的存貨。 可以詳細說明,謝謝!

Q169-3 (96/9/4):展示用貨品及機器可否轉列固定財產:twnk****@hotmail.com

請問自行生產之製成品存貨或以進口的機器,長期給客戶作為展示機、DEMO或測試用等,放在客戶廠房內(不以銷售為目的),此製成品存貨或進口機器,可以轉為固定資產,提列折舊費用嗎?又是如何規定?(註:好像與固定資產定義不太符合。固定資產的定義:為供營業上使用,且使用年限(經濟壽命)在一年以上,非以出售為目的之有形資產。包括:土地取得成本及重估增值、房屋取得成本及重估增值及累計折舊、交通運輸設備、其它設備、租賃改良取得成本及累計折舊、在建工程、預付設備款、預付購置房地款等科目。)

Q169-4 (98/9/16):寄銷與承銷:star_chen****@yahoo.com.tw

「寄銷品為公司存貨,承銷品則非公司存貨」請問: 1. 這是會計法規、一般公認會計準則,還是會計學理? 2. 寄銷和承銷的定義有何不同?他們在法律上的權利與義務有何不同?會計師如何辨認商品為寄銷還是承銷,屬於存貨或不屬於存貨? 3. 寄銷和承銷的會計分錄有何不同? 4. 承銷品非公司存貨,在資產負債表上,應該列在什麼地方?還是就不列?Thanks!

note: 我查過法規、財會準則公報,但是並沒有查到寄銷和承銷的定義,也許是我漏掉了。

編按:相關問題請參見

![]()

|

-3網友回應: 小呆瓜 [taiwan****@yahoo.com.tw] (93/1/24) 針對 [Q169-1:印刷品費用化與資產認列] 網友回答,我有不同意其看法(存貨很多而且金額估計很大,如果要轉作資產,那不就得先沖回原本已經認列的費用),有關此問題我覺得應該是涉及估計經濟年限變動(從一年變成很多年)及會計原則變動(費用化變成資本化),而且是屬於無法明確辨認係屬估計變動或是原則變動,若是如此,那麼根據GAAP應將其視為會計估計變動,那麼就應採用由推延調整法-由當期及以後來吸收,是故應計算帳上現存印刷品的金額直接列為印刷品存貨,而非網友的做法(存貨很多而且金額估計很大,如果要轉作資產,那不就得先沖回原本已經認列的費用有關其金額的計算方式),另外有關印刷品金額計算方式,我建議可以直接採用後進先出法計算,因為該項資料較容易取得,若是採用個別認定法、先進先出法及算數平均法均要翻閱以前的印刷品資料,較不符合成本效益,所以本人建議採用後進先出法的成本流程假設比較妥當。 ----------------------- -2網友回應: 于先生 [d****@mail.vedan.com] (93/1/15)

如果你的印刷品品項還算少,你或許可以像同學所說的慢慢去計算出成本、單價。如果你的存貨很多而且金額估計很大,如果要轉作資產,那不就得先沖回原本已經認列的費用,這樣是否會違反一致性的原則呢,你的會計師會不會同意你這樣做?同樣的,我認為或可與會計師討論以下的做法: 以上做法比較趨近實務,可能不是最正確的做法,請參考! ----------------------- -1同學回應:[921會三 CAIS第 4 組] (92/12/31)

根據問題所提供的資訊,我們假設以下的數據來做說明。

我們採取實地盤點制下的「算數平均成本法」來認列存貨成本,計算方式為:

採取「算數平均成本法」的理由: 其他參考方法有「個別認定法」、「先進先出法」、「後進先出法」。至於若要採取以「最近的進貨成本」來認列期末存貨,我們覺得此法並不恰當。若以最近的進貨成本除以進貨數量,來當作認列印刷品期末存貨的單價成本,不夠客觀且太過武斷,因為期末盤點的存貨包括以往各年度的印刷品存貨,不全都是當年度的進貨,加上此單價成本不一定就是最適當的金額。綜合以上各點,建議使用「算數平均成本法」來算出期末存貨,是較為客觀的方法。 *參考資料: ․Q105-1: 存貨成本流動假設

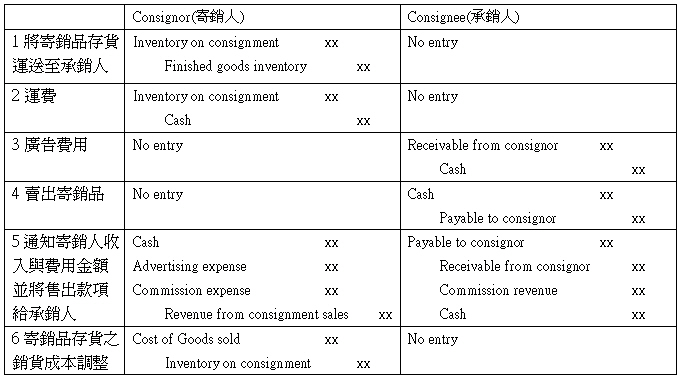

․Q118: 不同行業的收入認列 - 1同學回應:[941s CA第 9 組 ](95/1/6)以會計分錄(記帳)而言,買賣雙方在簽採購合約時只以(NOTE)方式附註揭露。買方預付購買原料定金也只是合約中的條款規定,並不表示買方已收到所購買材料。所以預付購買原料定金只能視為流動資產分類下的預付項目。 通常認列所購買材料為買方存貨(假設公司為買方),需在驗收部門確定已收到材料時;此時點有可能為賣方的起運點(即在賣方所指定的交運點交貨即為買方存貨),或賣方的目的地交貨(即買方所指定的交運點交貨為買方存貨)。因此 若公司為賣方,在「起運點交貨」的條件下,若銷售商品尚未運至公司交運點,則為公司存貨。 若公司為買方,在「起運點交貨」的條件下,若賣方銷售商品尚未運至賣方交運點,則為賣方存貨。 *參考資料:Carter and Usry, Cost Accounting, 13th edition, Ch.9. -1同學回應:[961sCA第 1 組] (96/11/28) 首先固定資產之使用能為企業未來產生長期經濟利益之資產。而折舊為企業使用固定資產之服務,企業經由服務的使用可帶來經濟效益(收入),為符合費用與收入配合原則,其固定資產之成本應於其為企業帶來收入之期間予以分攤,認列為費用,此成本分攤之過程稱之為「折舊」。 其題目背景所使用之機器,雖然為長期使用之有形資產,但非供企業本身營業使用(題目背景敘述:不以銷售為目的),因此不列入固定資產。 此外根據財政部所得稅法解釋函令內容,營利事業經營本業及附屬業務以外之費用及損失,不得列為費用或損失。又如非經營機器及設備租賃業務,而從事買賣業務者,其購進之機器及設備在未出售以前,如暫時出租,除收取之租金應作非營業收入列帳外,該項屬於商品存貨性質之機器設備,不得依照所得稅法之規定提列折舊。 針對此類資產所建議的會計處理:於資產轉入客戶廠房展示、測試使用時,得以其成本列為當年度費用。 *參考資料: ・林蕙真(民95),中級會計學新論,第四版,台北:証業出版。 ・ 財政部稅制委員會,法規釋示函令,財政部66.08.08台財稅第35233號函:「買賣業者暫時出租購進之機器設備不得提列折舊」, ・我的E政府,新聞中心,財政部臺北市國稅局:「購進屬商品存貨性質機器及設備折舊規定」,96.8.27 - 1同學回應:[981 AIS第 9 組 ](98/12/23)1. (1)依據一般公認會計原則,認定寄銷行為對委託人(寄銷商)而言並非銷貨,僅係商品儲存位置之移轉,因此在承銷商未出售之前仍為寄銷商之存貨,不應認列收入,等到承銷商銷售商品後才認列收入,此乃會計原則中之「買賣」跟「寄銷」的最大不同。(2)茲將稅法規定列示如下:(a)營業稅法第3條第3項第4款。(b)統一發票使用辦法第17條。(c)營利事業所得稅查核準則第15-1。 2. 寄銷涉及兩個方面:一是寄銷人,即接受代銷商品的受託人或者企業。從法律角度講,商品寄銷業務中的寄銷人和承銷人之間的關係是一種委託和代理關係,雙方均須受有關委託和代理的法律的約束。寄銷人和承銷人在商品寄銷之前應先訂立合同,明確雙方的責任。在商品寄銷業務中,寄銷人雖將商品交付給了承銷人,但並未轉讓該商品的所有權,寄銷商品仍應列為寄銷人的存貨,直至承銷人將其出售為止。承銷人對寄銷商品負有保管責任,直到寄銷商品被售出為止。但由於承銷人並不擁有寄銷商品的所有權,因此,寄銷商品不是承銷人的存貨,也不能視為承銷人的負債。 3. [ 釋 例 ]

4. 對於承銷人來說,通常也需要單獨設置「承銷品」帳戶,以區別於企業自己擁有的存貨。該帳戶借方登記在寄銷業務中所墊付的支出、承銷人賺得的手續費或佣金收入及匯繳給寄銷人的款項等,貸方登記將寄銷品售給第三方時所收到的貨款。會計期間終了,該帳戶餘額可以在借方,也可以貸方。借方餘額表示應向寄銷人收取的款項,貸方餘額表示應付給寄銷人的款項。編制資產負債表時,借方發生額總數和貸方發生額總數應分別列入資產和負債,而不應以借貸方發生額相抵以後的淨額列入資產或負債。 *參考資料: ・一般公認會計原則、稅務法規、中級會計學 ・加值型及非加值型營業稅法(97.03.10公布),立法院法律資料庫 ・營利事業所得稅查核準則(98.09.14),全國法規資料庫 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}