Q164: 材料成本

Q164-1 (92/11/26):多階材料成本月結計算:cind****@mail.f**.com.tw

您好,想請教實務上多階材料成本月結處理問題:BOM結構如 [ 圖 釋 ]

1. 原材料(D1)加工後產出半成品(C)

2. 原材料(D2)加工後產出半成品(C1)

3. 半成品(C)+半成品(C1)加工後產出半成品(B)

4. 半成品(B)+原材料(B1)加工後產出製成品(A)

5. 每階段過程都有作投料及入庫作業

6. 製成品(A)成本須由原材料(D1.D2)累加而來

如何作實際成本月結計算?原材料(D1.D2)投入成本確定後,才可計算半成品(C.C1)入庫成本;半成品(C.C1)入庫成本確定後,才可計算半成品(B)投入成本。計算先後順序如何?是否有循環情況?

謝謝您!!!

我要看 回應內容

Q164-2 (92/12/5):備品如何入帳:esh****@ms5.url.com.tw

請問:年終盤點時若發現多餘的原物料,是因供應廠商送貨時多給的備用品,因此並未包含於原先的訂購數量中,若備用品係和其他存貨一樣供生產使用,成本會計人員該如何記帳?

P.S.因為想於入庫後就先以該備品之正常存貨「標準成本」登帳,則該如何按比例分別攤銷至銷貨成本和存貨中?謝謝您!

Q164-3 (94/7/15):直接材料之認定:jangchen****@pchome.com.tw

直接原料明細表上所要表示的直接原料指那些?

假設組裝成品A要耗用:原料A、原料B、物料C、物料D、半成品E(含料、工費),那在直接原料明細表上是否要把半成品E也列上去?

Q164-4 (95/4/27):如何記錄配好的材料:s952****@yahoo.com.tw

我們公司是製造業,領退料都有填寫單據,但若是已配好的原料,但尚未製造的(可視為在製品?),在表單上該如何呈現?

領料 進料 退料 在製品 原料A 可以這樣嗎?但是領退料是填寫公斤數,而在製品應是配好的原料,所以是一包一包的粉料,故在製品這部份該如何呈現?

Q164-5 (92/2/23):貨品分倉成本:yo****@pchome.com.tw

您好:請問一下,對同一種貨品來說,其單位成本會因倉庫不同而不同嗎?也就是說,「分倉成本」是可以精確的計算出來嗎?謝謝您的回答

Q164-6 (95/8/28):分批分次進口成本認定與入帳:fall****@yahoo.com.tw

我是一家製藥廠的成本會計,最近公司從大陸進口一批物料,共 6種包材;但大陸那邊 6種包材要分批分次進口,做到哪出到哪;而我們公司付款條件為第一次付30%訂金、第二次預計以 50%支付(如出貨 3種包材就只付 3種的 50%成本,尚欠 3種包材未進口)。而我們公司押 20%做為保證金,檢驗如有品質不良則扣款。那分批分次進口,在帳上及成本到底要怎麼表示呢...分批分次進口會有多次進口報單及報關費用產生,如何歸到成本去呢?還有那 20%到時要付大陸的金額又未確定(會有匯率及相關費用產生)....真的是一個頭二個大..請大家幫忙一下...無限感激

Q164-7 (96/10/31):進貨和進料:ech****@hotmail.com

我們是製造業,會採購包裝材料和生產上用的耗材,這些材料都是月結付款,是否跟原料沒關係的,都屬於進貨?可以將月結的貨款通通記在進料嗎?還是要區分進料跟進貨?我們的快遞費也是月結,是否作 借:快遞費;貸:應付費用?

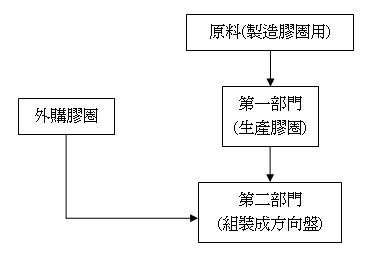

Q164-8 (96/11/28):材料外購及自製成本入帳:te****@ba****.com.tw

我想請問我們公司是做方向盤套,膠圈是基本的原料之一,不過後來公司自己進膠圈原料來做膠圈以提供一部分的產品製作,所以目前膠圈有外購的也有自製的,那他應該歸類為原料或半成品?會計帳上怎麼做?

Q164-9 (98/7/6):多階材料成本認定:pkgogof****@yahoo.com.tw

假設組裝成品A的BOM結構如 [ 圖 釋 ] 所示,而半成品完工後都會先有入庫的動作,那麼對於製成品A來說:

1.直接原料是D1+D2+B1;直接人工是C的加工成本+C1的加工成本+B的加工成本+A的加工成本,還是

2.直接原料是B+B1;直接人工是A的加工成本

要給國稅局報稅應該是要怎麼計算才對,1還是2是對的?? 蠻困擾的,希望可以解決我的疑惑,謝謝~

編按:相關問題請參見

․Q181: 物料及耗材

․Q078: 標準成本制

![]()

|

-1同學回應:[921會三C AIS第 4 組](92/12/19) 材料成本認列的依據是根據購貨發票(編按:材料採購入庫)或是領料單(編按:領料材料投入生產)。用料清單(BOM)係(或稱之為總領料表)一項產品材料結構表,說明某產品(每一單位)由哪些材料或零組件所構成,協助製造業解決生產、原料計算、原料倉存、成品/半製成品的倉存及成本,上面列示某項工作或生產製程中所須的材料,使用用料清單可作為該項產品的材料主表,以節省時間並減少錯誤。當某項工作或生產循環開始作業後,用料清單上列記的所有材料會送至工廠,或按照預定的時程表備料。 過去會計人員可能一年結算一次生產成本,用來做為報稅的依據,但現代會計人員不但要每月結算一次生產成本,而且要在每月5日前結算完畢。會計人員計算成本的方式,是一種 COST ROLL-UP 的捲動方式,也就是先計算原物料的成本,然後再經過在製品科目,去計算半成品成本,最後才計算成品的成本。用料清單(BOM)包含產品詳細資料,通常以層級式的方式來表達,例: A為某一最終產品,要生產一個A需要三個B和一個C,相同的,一個B又需要一個D及二個E,其餘以此類推。整體而言,物料清單包含了一個產品內的各級組裝與其下階零組件的組成數量關係,及各級組裝之前置時間。一般亦可稱為產品結構表或用料結構表,它乃用來表示一產品﹝成品或半成品﹞是由哪些零組件或素材原料所結合而成之組成元素明細,其該元素構成單一產品所需之數量稱之為基量。而材料成本按實際領料記錄,算出當期所領數量,再按自行選定的成本基礎(標準成本,月加權成本…等)算出當期材料成本。 3. *參考資料: ・楊振昌、賴建文 譯(民85),成本會計,初版,台中,滄海書局,p.272~274 ・黃金發 (民92),成本會計學,初版,台北:華泰,p260 ・朱文斌(民91/07),ERP製造業企業資源規劃應用在財務管理簡報,中原大學ERP研究中心

陳 審校92/12/22 ----------------------------------------------

-2同學回應:[u015****@scu.edu.tw](93/9/5) 年終盤點時發現多餘物料,也就是廠商那時多給的備用品,(例如,向廠商下訂單95單位,可能因為數量折扣及或是其他優惠,廠商多給了5單位,所以總共拿到100單位),假設每單位$1,所以金額總共$95,若這5單位備用品要像其他存貨一樣供生產使用,則應重新計算單價,也就是$0.95(95/100),則用於生產後的所得(純利),應按比例分攤至銷貨成本及存貨中,這種分攤至銷貨成本及存貨的方法,是比較適當的,另外第二種方法,也就是實務上較常使用的,在帳上多設一個科目-「盤點盈餘」,將這5單位備用品當成營業外收入,直接當成盈餘,簡化了會計上的處理,但相對的也就不能看出與成本間的關係,較有爭議,所以還是建議採用第一種方法,以下以一個例子說明將備用品攤入銷貨成本及存貨:某公司期末存貨和銷貨成本金額(只考慮其中的材料成本)如下... *參考資料: ・K. Carter and M. F.Usry(1999), Cost Accounting 13th ・請教會計實務人員(第二個方法) ----------------------------------------------------------- -1同學回應:[921會三C AIS第 6 組](93/1/1)

若A公司年終盤點時若發現多餘的原物料,總金額(價值)$1,000,是因供應廠商送貨時多給的備用品,因此並未包含於原先的訂購數量及成本中,則此時按在製品存貨及銷貨成本金額予以分攤,分攤金額如下:

*參考資料:K.

Carter and M. F.Usry(1999), Cost Accounting 12th ,

DAME Publication INC.

-1同學回應:[933 CA第 7 組] (94/8/3) ※存貨之種類:就製造業而言,存貨可分為三類:1.原料、物料、及零件(組件),2.在製品,3.製成品。其相互間之關係如下... 賒購原料、物料或零組件時,借記:原料存貨(內含明細帳:物料、零件),貸記:應付帳款。原料是構成產品的主要因素,能直接加以認定者,稱為直接原料,例如木材為桌椅之原料、鋼鐵為機器之原料等。原料必須再經加工處理、或變更其形式、或變更其性質,才能成為商品出售。物料係指間接用於生產,或直接用於生產但數量少或金額小,不易加以辨認之原料,又稱為間接原料,前者如機器化生產產品時之機器所用潤滑油,工廠之耗用品,後者如製造桌椅之強力膠、鐵釘等。組件或零件係為半成品,尚須加工裝配才能出售。原料已投入生產,但尚未全部完成之前,稱為「在製品」。在製品由三種成本因素所構成:直接材料、直接人工、製造費用(較正確名稱應為「間接製造成本」。 由以上說明可以得知:直接原料明細表上所要表示的直接原料有原料A、原料B及半成品E。 編按:若半成品E係購自外界,購入半成品E之代價即是半成品之成本(將半成品亦視為一種原料);若半成品係自行生產,則半成品之成本即是為製作此半成品之料、工費。 *參考資料: ・鄭丁旺著,中級會計學,第六版,第七章 ・K. Carter and M. F.Usry(2002), Cost Accounting 13th , DAME Publication INC. ・顏玉珠著,成本會計(上)

陳 審校94/08/07 -2同學回應:[94 2gCA第 5 組 ](95/5/11)1. 原料已投入生產但尚未完成之前,稱為在製品。要把原料混合前,要先經過領料的過程,只要經過領料過程的原料,都應視為在製品。 2. 經過混合的材料應視為在製品,每包的單位成本是所有投入原料成本及混合時所需加工成本的加總,再除以應分攤的包數。 *參考資料:K. Carter and M. F.Usry(2002), Cost Accounting 13th , DAME Publication INC.

陳 審校95/05/13 ------------------------------------------------------------------------------- -1同學回應:[9215****@scu.edu.tw] (95/5/4) 由於在領料時,會填寫領料單,故在帳務上的處理已被視為在製品存貨,分錄如下: 在製品 XXXX 原料-A XXXX 原料-B XXXX 所以應該將混合好的原料記為在製品存貨,且其成本應是混合進去原料的成本加總,除非在混合時有損耗,不然理論上應該是這樣。 舉例來說,由於原本的兩種原料是以公斤數來計,其成本為$10,000及$5,000,經過混合後,其總成本為$15,000,假設沒有損耗,則其在製品的成本為$15,000,單位變成了「包」非「公斤數」,若要計算其單位成本,只要將總成本除以混合後的單位數即可,假設混合後之單位數為10包,則單位成本為$15,000/10包= $1,500/每包。 編按:續前例,已配好的原料若是取自公司其他原料混合而成,應再加計混合時所需人工成本,並視為一種「在製品-xxx」(亦可視為另一種原料),明細帳如下:

陳 審校95/05/09 *參考資料: ・K. Carter and M. F.Usry(2002), Cost Accounting 13th , DAME Publication INC. ・感謝 鄧淑珠 老師指導 -1同學回應:[912會三AAIS第9組](92/3/21) 關於「同一商品是否會因不同倉庫而有不同的單位成本」,我們覺得這是可能產生的。由於在會計上,我們會將商品達到可供銷貨之前的一切成本包括在商品的成本內,所以以下我們提出了2個因為不同倉庫而造成倉儲成本不同的原因:

由於題目未明確指名何謂「分倉成本」,故推論可能是指有關存貨的一些倉儲成本及保險費等。會計上對於存貨成本的定義係指包含使存貨達到可供出售之前的一切合理必要的支出,那麼倉儲及保險等各項支出均應計入存貨成本,若簡單將「分倉成本」視作倉儲成本,即可能包含了倉庫的折舊費用等。不同的倉庫原則上所提的折舊費用不同,所以分攤到各存貨的成本數字就會不同,因而造成同種存貨因存放地點不同,所計算出的存貨成本就不同。因為分倉成本係屬於存貨的一部分,所以要將其計入存貨,必須考量適當的分攤基礎,其考量因素可能包含下列因素:

若考量上述的任何因素後,仍無法找到適當的分攤基礎,建議可直接將相關的分倉成本直接列為費用,不作為存貨的成本,以減低帳務成本。因此,在所謂的計算上面,我們的確可以算出不同倉庫將會產生的成本。但此時出現了一個難解的問題,也就是所謂要如何適當分攤在單位成本上面。基本上,應該是可以算到想要的精密,但是在實務上,過於精密的計算耗費太多的人力、時間,以至於成本太高不符合經濟效益。像在第2點所提到的分攤基礎就是一個讓人頭疼的問題:當你在分攤你的水電費的時候,應該是用什麼樣的基礎來分攤呢?就分攤倉庫的折舊費用來說,你要用貨品的體積還是面積?若存放時間也要考慮進去的話,多花的那些記錄存放時間的成本值不值得? 我覺得能不能非常精確的計算貨品的成本其實並不是最重要的,因為在會計上,精確與方便、及時,總是會相衝突。應該是要知道什麼樣的產品放在哪一個倉庫儲存是最有效益的,怎樣規劃、選擇分攤基礎最能夠符合產品特性的分配,以達到其收益與其成本相符的境界。 [編按]*參考資料:Cost Accounting, 13th edition, by Usry, Hammer, Carter, Ch.9, p.9-6∼9-8.

陳 審校92/03/22 -1同學回應:[951CAs第 1 組] (95/9/21) 假定題目所設的六種包材,每項包材成本各是US$10,000,因此合約進貨成本共是US$60,000,合約日美金兌換台幣匯率為1:35,第一次預付六項包材30%訂金,此時美金兌換台幣匯率為1:35 預付貨款-材料 630, 000 現金 630,000 第二次支付已進貨 3項包材的另外50%成本,此時美金兌換台幣匯率為1:34,進口及報關費用為NT$6,000。有關材料的報關費用需列入原料成本。

若驗收包材完成,部分材料無法通管品質檢驗,僅支付部分餘款,承認匯兌損失或利得: 存入保證金-材料 xxx 匯兌損失 xxx 現金 xxx 進貨折讓 xxx 匯兌利得 xxx *參考資料: ・鄭丁旺(民94),成本與會計學原理,上冊,第三版 ・陳寶欽、阮呂芳周、陳崑山民(94),稅務會計,台北:文笙書局 ・劉敏欣(民92),中級會計學,台北:台灣西書

陳 審校95/09/24 -1同學回應:[961sCA第 2 組] (96/11/28) 跟原料沒關係的,在使用及帳務處理上要與原料分開,可另設「物料」科目,這樣子對於各項目的成本較為清楚。如果不是主原料而只是包裝或耗材,應該在耗用時歸類到「製造費用」間接成本,與主原料的「原料」或「材料」不同。有關月結的貨款,建議若不是購入原料,記入「物料」比較好,否則2個混在一起,對於未來進行成本分析會有扭曲。如為採購進料所發生快遞費,一開始發生時,借記:進貨(料)運費;貸記:應付費用。等到付錢再借記:應付費用;貸記:現金。 編按:進貨運費 (Freight-In)之會計處理: 1. 可列為材料成本:依「金額」或「重量」分攤; 2. 列為「在製品」:先設單獨科目「進貨運費」,使用材料時,再依預定分攤率分攤;進貨運費於期末時,(1)結轉「銷貨成本」;或(2)依比例分攤至「銷貨成本」及期末存貨; 3. 列為「製造費用」一部分:設定預定分攤率時予以考慮,進貨運費為製造費用之明細科目。物料之快遞運費如屬重大,亦可比照材料進貨運費處理方法。 *參考資料:Carter and Usry, Cost Accounting, 13th edition, Ch.09.

陳 審校96/12/25 - 1同學回應:[962g CA第 2 組 ](97/03/14)外購半成品:指由外部購入需要進一步加工或裝配之半成品,屬於原料的一種。一般會計上對原料的分類,可分為直接原料與間接原料兩類,而膠圈是構成產品實體主成分之一,為直接原料。公司的膠圈來源有二,外購及自製。在自製前,該公司的膠圈屬「原料」,但另有自製後,自製膠圈即可視為半成品性質。故膠圈來源有外購及自製後,我們將膠圈重分類為「半成品」,為了自製膠圈所進的原料則仍歸為「原料」。我們假設現有兩個部門,第一部門是製造膠圈、第二部門是完成方向盤。因此在第二部門製造時,投入的膠圈可能來自先前的外購或後來的自製 [ 圖釋 ]。

若要比較外購膠圈或自行生產哪個方案較好(長期而言),可參考「張錦榮(2007),談企業競爭力與附加價值創造,永光季刊,issue3,第16-18頁」。 編按:若外購膠圈與自製膠圈品質或等級無重大區別,或無區分必要(倉管位置不區分, 一起堆放),會計帳上可如上例處理;原外購膠圈亦可維持原帳務處理方式「原料-膠圈A」,但自製膠圈完工時(自第一部門轉出製造成本),成本仍宜記入「半成品-膠圈B」,以示區別。第二部門使用膠圈時,看膠圈來自外購或自製,明細帳應予區分,以助於管理及成本控管。 *參考資料: 王士斌、李建華、馬君梅、謝永明(民83),工業會計,台北:順達出版社

陳 審校97/03/14 - 1同學回應:[981 AIS第 4 組 ](98/12/19)材料(D1)加工後產出半成品(C),材料(D2)加工後產出半成品(C1),半成品(C)+半成品(C1)加工後產出半成品(B),此製程在生產的過程中會不斷重複的循環;而半成品(B)+原材料(B1)加工後產出製成品(A),此製成品(A)又可能會作為另一產品的原料,依此狀況來看可將半成品總投入成本都歸上階產品材料成本!因此選擇直接原料是D1+D2+B1;直接人工是C的加工成本+C1的加工成本+B的加工成本+A的加工成本這個報稅方法。而要向國稅局報稅的詳細計算資料則要考慮下述情況:當公司買進產品材料,從材料製成產品時的成本屬進項稅額,而當產品銷售出去時會產生銷項稅額,此時進項稅額可以用來抵扣銷項稅額,相減之後的進項稅額即為公司必須向國稅局申報之稅額。我國現行營業稅稅額之計算採稅額相減法,故當期應納或溢付營業稅=銷項稅額-進項稅額。報稅時,若半成品有賣出則可用稅額相減法來向國稅局提報收入及成本。 *參考資料: ・楊葉承、宋秀玲(民98),稅務法規理論與應用,初版,新陸書局 ・Carter (2006), Cost Accounting, 14th edition, Thomson. ・鼎新電腦 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}