Q140: 股權投資交易處理

Q140-1 (92/1/27):m****@ms.greatwall.com.tw

母公司發放現金股利予子公司,母公司如何以權益法認列子公司損益:我是會計主管,遇到一個會計問題,想了解各位的看法!

題目:母公司分配予子公司(子公司採成本法評價-比率太低)現金股利問題,在母公司以權益法認列子公司投資損益,要如何處理?

說明:基金會解釋(86年):先將現金股利由子公司損益減除(淨額),再由母公司依權益法認列投資收益。但此對權益法認列(扣除現金股利後)產生與子公司淨值不平衡問題,並沒有解決。

產生的這個差額要如何解決?基金會於86年時,只解釋了要減現金股利,不平問題沒講!經討論後目前看法:

對於為解決權益法認列不平衡問題,有人認為可以透過未分配盈餘方式認回(加一分錄:借長投,貸未分配盈餘),主要理論是子公司持有母公司股票視為庫藏股,而現金股利分配,只是左口袋分到右口袋問題,應視為未分配。故又回到未分配盈餘。按證交法,庫藏股是不能分配股利,但子公司持有母公司股票只能「視為庫藏股」。依公司法規定,母公司對所有股東必須一視同仁享,享有同等股東之權利義務,故必須分派股利予子公司。在法令法規之適用順序上有其遵循程序。 我的看法 [ 說 明 ]

我要看 回應內容

Q140-2 (93/10/13):如何認列換股損失:poying.****@msa.hinet.net

本公司原本持有未上市公司A之部分股權,投入成本約2,100萬元,帳列長期投資。 最近,因A遭上櫃公司B以換股方式合併,而本公司依換股比率改為持有B公司股權, 因B為上櫃公司有市價可依據,並於合併基準日,以成本市價孰低法換算價值, 結果市價僅1,500萬,遠低於原投資A公司之成本。

請問,差額600萬於會計上做法: 是應一次認列投資損失?是否需改立帳於短期投資科目?還是帳列--備抵長期投資跌價損失?

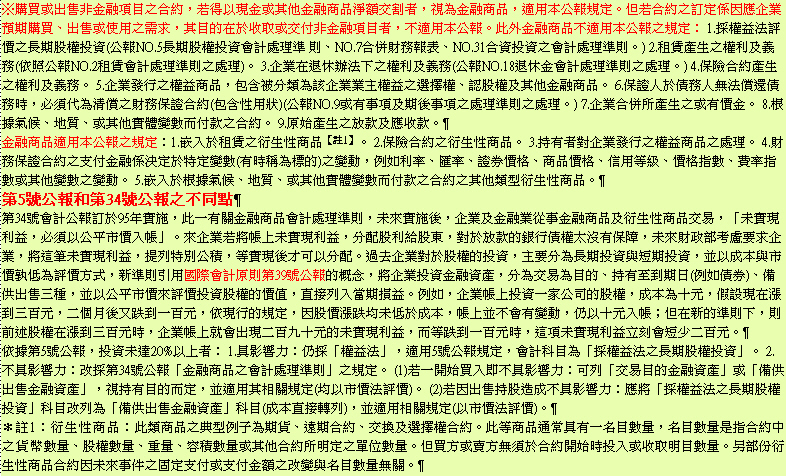

Q140-3 (95/5/16):權益法下長期股權投資與金融商品會計處理:ching.****@yahoo.com.tw

現在的我被財務會計準則公報 5 號及 34 號搞糊塗了?? 1.想請問兩號公報之不同點?2.該兩號公報個別適用的時機?

Q140-4 (95/9/19):上櫃公司股權投資資產處理程序:ching.****@yahoo.com.tw

本公司為即將申請上櫃公司,券商提醒本公司需修正取得與處分資產處理程序,主要原因為配合財務會計準則34號公報「金融商品之會計處理原則」自95年起適用,有關股權投資之金融資產不再採長、短期分類方式,申請上櫃公司取得與處分資產之相關內部作業程序或辦法亦應配合修正。我的問題:不再長、短期分類,是否意味原公司所訂取得與處分資產之相關內部作業程序或辦法: 1.若有「長短期投資」在辦法中出現之文字修改為「股權投資」。 2.如何定義「長期投資」及「短期投資」。

編按:950106,修正「公開發行公司取得或處分資產處理準則」公告格式,金管證一字第0940157325號

Q140-5 (96/5/10):處分股權投資資產損益認列:mimuu****@yahoo.com.tw

公司將手中持有之某公開發行貿易公司之股票售出,此一被出售之股份尚不滿被投資公司之10%,且為此投資公司曾經擁有之唯一投資證劵,則處分損益是要列「非常損益」還是「停業部門損益」,麻煩回覆,謝謝!!

Q140-6 (96/7/2):交叉持股股權會計處理:kate****@g****.com

想請教有關投資之認列方法,舉例如下:甲公司持有乙公司及丙公司(非上市櫃、無市價)股權分別為45%及95%,又乙公司持有丙公司3%。則:乙公司對丙公司之投資是否僅採用成本法即可?亦或需配合甲公司(因甲公司編製合併報表之觀點),採用權益法認列?謝謝

Q140-7 (98/2/16):認列子公司投資利益:chun7****@yahoo.com.tw

A公司持有中國大陸地區之B公司18%之股權,此被投資公司投資C公司時,以低於C公司帳面價值取得100%股權,當A公司依權益法認列投資利益時,B公司收購C公司產生之價差,A公司是否可認列此價差之利益?應做何會計處理?

Q140-8 (101/9/14):跨國參股匯率變動之會計處理:l**@mail.***.com.tw

請問:我臺灣母公司(T)在印度有100%持股子公司(I),今 T 擬邀請日本公司(J) 入股I公司,並同意以10美金取得 I 公司50股增資普通股,當時是以美金:印度幣匯率1:50。惟待 J 公司真正匯入美金時,美金:印度幣匯率已升至1:45,受限於印度公司法規定增資不得折價低於面額(10元印度幣),而 T 與 J 公司又已簽約需「以10美金取得 I 公司50股增資普通股」,因此時匯至印度只剩450元印度幣(10美金* 45),不足以用面額(10元印度幣)取得50股,那麼 I 公司帳務應如何處理?

編按:相關問題請參見

․Q121: 投資活動的衡量 ․Q079: 投資公司與被投資公司間交易處理 ․Q147: 交易目的投資

![]()

|

-1同學回應: 喜歡小佩的大麥丁 [mac****@yahoo.com.tw](92/2/5) 首先,必須先強調在討論會計問題時不能去管法律上的規定,因為會計是會計、法律是法律兩者不能混為一談,而且會計上一直強調經濟實質重於法律形式,所以在探討此問題時不能去管證交法或公司法如何規定,應該是從會計的角度來討論。(編按:就財務會計立場而言,會計處理所遵循之最高原則為「一般公認會計原則」(GAAP)(註:請參見Q092:會計準則的適用順序),若前者與法令有所不符之處,在財務會計上,會以「帳外調整」方式處理;亦即財務會計上,仍遵循其一定處理方式,至於為特定目的(如:申報營利事業所得稅)所出之財務報表,則透過(帳外)調整分錄之處理。因此,財務會計報表及特定目的報表之數字,可能有所不同,此不同之處,在會計上,又有所謂「永久性差異」及「暫時性差異」,相關內容請參見中級會計學。) [ 說 明 ] PS: 針對於發問者所提的「公報做法會造成權益法認列不平衡的問題」,我有點不太懂,我個人是將其解讀為長期股票投資,該科目與子公司淨值會不同,如果是這樣的話,我想這應該不是問題吧!因為本身長投和子公司淨值本來就會不一樣,可能會因為子公司淨資產和市價不同、有商譽或內部交易發生而產生差額,所以不平衡的問題本來就會產生。而針對於後述的發問者看法,我個人覺得有關於母公司發放給子公司的股利,就整個合併個體而言錢,還是在這家大公司裡,只不過是錢放的地方換了而已,發放的現金對大公司而言並沒有對外流入或流出,所以應視為未實現比較好。有關於是否有重複分配的問題,本來就沒有了,我覺得可能是發問者誤解了借:股利(或未分配盈餘)該做法的用意,該項做法只不過是為了將原本發放股利的動作消除而已,並沒有其他意思。 *參考資料: ・Floyd A. Beams 原著,曹文沛 編譯 (2000),高等會計學(下),第七版,台北:華泰文化 ・洪清和 (民94),高級會計學,第八版,台北:智勝 ・財務會計準則公報 , 財團法人中華民國會計研究發展基金會

陳 審校92/2/6 -3同學回應:[931會三C AIS 第 6 組](93/11/5)

針對「非貨幣性資產交換」的定義,我們翻過了許多國內教科書,大部分都指兩公司間固定資產的交換,說明如下: P.S.謝謝學長姊的指教,使我們對這個議題有了更進一步的思考! *參考資料: ・馬嘉應、張力著,會計學導論,第八章 固定資產 / 第十章 投資,五南圖書 ・企業機構併購理論與實務研習會議,89.5.15~89.5.16,國立中央大學,財務金融學系 ------------------------------------------------------------------------------- -2網友回應: 小呆瓜 [taiwan****@yahoo.com.tw](93/10/31) 對於Q140-2我與學弟妹有不同見解,針對此項交易,我個人覺得應將該筆換股交易視為非貨幣性資產交換,對本公司而言原本換入資產 (即B公司的股票)應以換出資產(即A公司股票)公平市價為基準,但因A公司股票為未上市櫃,所以可能沒有可靠的市價作基準,故退而求其次以B公司的股票(即換入資產)的市價作基準,故產生處分資產損失600萬(2,100-1,500)。針對此處分資產損失600萬,到底是否應該認列,決定於該筆換股交易是相似資產或相異資產交換,由於題目未說明本公司對A公司股票採何種方法處理(成本法或權益法),只知本公司對B公司採成本市價孰低,所幸將成本法的股權投資換成本孰低法的股權投資或權益法的股權投資換成本孰低法的股權投資均視為相異資產交換,所以應該要認列處分資產損失600萬。 對於是否需改立帳為短期投資科目?就像本公司初把投資A公司分類為長期投資一樣,仍然端看本公司現在對持有B公司股票的意圖與能力而定,所以從題目中無法判別本公司將B公司股票視為長投或短投,因此以下分長投及短投分別作該筆交易之分錄:

----------------------- -1同學回應:[931會三C AIS 第 6 組](93/10/24) 貴公司在A公司未被B公司合併時,將投入成本約$2,100萬元之未上市A公司部分股權視為長期投資並採成本法處理。但因A遭上櫃公司B合併而改為持有B公司市價僅$1,500萬元之股權,造成了差額600萬元的跌價損失。據我國財務會計公報第五號暨證券發行人財務報告編製準則 第八條之相關規定: [ 說 明 ] *參考資料: ・幸世間 審定,林蕙真 著,高等會計學新論,第2章,P72、P68∼P69、P85,証業出版 ・戚務君 編譯,初等會計學,第6版,第7章,P337,華泰文化

・證券發行人財務報告編製準則,證券暨期貨法令判解查詢系統 -1同學回應:[942會三C AIS第 11 組 ](95/5/24) 第5號公報採權益法之長期股權投資:投資公司持有被投資公司有表決權之股份20%以上者,通常對被投資公司之經營、理財及股利政策具有重大影響力;投資公司持有被投資公司有表決權之股份50%以上者,通常對被投資公司具有控制能力。當投資公司對被投資公司具有控制能力,或具有重大影響力時,採用權益法評價,較能允當表達投資實況。不適用:創投事業、共同基金、信託基金及類似之個體所持有僅具重大影響力但未達控制能力之長期股權投資,若於原始認列時,及指定公平價值變動認列入損益,或分類為交易目的,不適用本公報,而應依財務會計準則公報第34號『金融商品之會計處理準則』之規定處理。適用:1.投資公司對被投資公司有控制能力者。 2.投資公司持有被投資公司有表決權股份20%以上,未具有控制能力者。但有證據顯示投資公司對被投資公司無重大影響力者,不在此限。 3.投資公司持有被投資公司有表決權股份雖未達20%,但對被投資公司有重大影響力者。 第34號公報金融商品之會計處理準則:金融商品:指一方產生金融資產,另一方同時產生金融負債或權益商品之任何合約。金融資產:指1.現金,2.表彰對某一企業擁有所有權之憑證,3.使企業能自另一方收取現金、其他金融商品或按潛在有利於己之條件與另一方交換其他金融商品之合約權利。金融負債:指使企業負有交付現金、其他金融商品或按潛在不利於己之條件與另一方交換其他金融商品之合約義務。權益商品:指表彰某一企業於資產減除負債後剩餘權益之任何合約。 [ 說 明 ] *參考資料: ・財務會計準則第 5 號公報-採權益法之長期股權投資會計處理準則 (94.12.22修訂), 財團法人中華民國會計研究發展基金會

・財務會計準則第

34 號公報-金融商品之會計處理準則(94.09.22修訂),

財團法人中華民國會計研究發展基金會 - 1同學回應:[952 AIS第 1 組 ](96/5/24)為使我國會計準則與國際接軌,提升財務透明度,推動財務會計準則公報第34號「金融商品之會計處理準則」於95年起正式實施,及考量我國財務報告、年報等部分資訊重複揭露,有必要加以整合簡化,金管會爰研擬對「證券發行人財務報告編製準則」作全面修正,以利外界遵循及因應。 有關「證券發行人財務報告編製準則」修正重點說明如下: 配合財務會計準則第34號及相關公報,改變現行短期、長期投資之分類,另立公平價值變動列入損益之金融資產(負債)、備供出售金融資產、持有至到期日金融資產,避險之衍生性金融資產(負債)、以成本衡量之金融資產(負債)、無活絡市場之債券投資及特別股負債等會計科目。 因應財務會計準則第34號公報業已頒布並自95年起不再採長、短期投資之分類方式;又配合「證券發行人財務報告編製準則」之修訂,資產科目已刪除「長、短期投資」會計科目,爰修改文字。另將長期股權投資損益修正為採權益法認列之投資損益,以資明確。 *參考資料: ・財務會計準則第 34 號公報-金融商品之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・證券發行人財務報告編製準則 (96.03.09修正),證券暨期貨法令判解查詢系統 -1同學回應:[9315****@scu.edu.tw](96/5/12) 財務準則公報NO.1第92段提到,非常損益項目係指性質特殊且非經常發生的項目。性質特殊係指與企業正常營業活動無關,而非經常發生的項目定義為不會在可預見未來重複發生。其於損益表之表達,應與正常損益分開,單獨列示,並以稅後淨額列示。該表達之目的為提醒觀看報表之人士該項目的特殊性質,因該利得或損失之特性是預期不具規則性。 而題目所問之停業部門的定義:該部門符合(1)該部門營運及現金流量已被終止;(2)企業在該部門處分後未來不在介入其營運。停業部門損益則包括:(1)企業決定停止至處分日,該部門所產生的營運損益;(2)該部門處分之損益。其以稅後淨額列式於損益表裡繼續營業部門損益下。由上述損益表組成項目之定義,可判斷,因該投資公司唯一擁有的投資,且不曾出售(即該公司非已出售短期投資賺取差價),故該公司出售其投資之損益應以稅後淨額列為非常損益,並與正常損益(繼續營業部門損益)單獨列示,以符合財務報表忠實表達之目的(註:指財務報導與交易事項性質完全一致或吻合)。 *參考資料: ・財務會計準則第 1 號公報-財務會計觀念架構及財務報表之編製(95.07.20修訂), 財團法人中華民國會計研究發展基金會 ・Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield (2002), Intermediate Accounting, 11th Edition, Ch4&Ch17,Income Statement & Investment.

・幸世間審定、林蕙真著(民90),中級會計學新論,第二版,台北:証業 -1同學回應:[953d CA第 5 組 ](96/8/25) 依 [ 圖釋 ]說明,由於甲公司對丙公司持有95% 的股份,因此毫無疑問甲與丙視為一個合併個體。在這個狀況下我們在認列乙公司對丙公司的投資時,必須考慮到乙公司的股權分配情形,而分成下列兩種情況。情況1:乙公司的股權只被甲公司和丁公司兩大股東持有,由此可知丁持有甲以外一半以上的股權,也就是說丁擁有乙的控制權。如此一來,乙被視為甲與丙以外的企業個體,則乙公司對丙公司3% 的投資只視為一般不具重大影響力的投資,故宜採用成本法。情況2:乙公司的股權分散,且甲公司為乙公司的最大股東,此時甲、乙、丙可視為一個合併個體,因此乙對丙的投資就有如自家人對自家人的投資,這時就應採用權益法。 *參考資料:Floyd A. Beams, Joseph H. Anthony, Robin P. Clement, Suzanne H. Lowensohn, Advanced Accounting, 9th , Ch9, Mutual Holdings - 1同學回應:[981 AIS第 4 組 ](98/10/30)根據財務會計準則公報第5號,在會計處理上長期股權投資應視投資之性質及影響力之大小,採用成本法、成本與市價孰低法或權益法評價。而所謂權益法,係指被投資公司股東權益發生增減變化,投資公司應依投資比例增減投資之帳面價值,並依其性質作為投資損益或資本公積。當被投資公司發生盈餘時,投資公司按時持股比例認列投資收益或損失。若有投資收益,借記「長期投資—股票」,貸記「投資收益」。被投資公司發放股利時,視為投資的收回,貸記長期投資科目。 依本問題來看,B公司收購C公司所取得的廉價購買利益(Gain from bargain purchase),會包含在B公司年底的淨利或淨損裡面,因A公司投資B公司是採用權益法處理,因此必須在年底按照投資股權比例認列投資利益或損失,在會計處理上,B公司年底的淨利或淨損乘以18%即為A公司的投資利益或損失,也就是此價差之利益A公司會認列到。 *參考資料:財務會計準則第 5 號公報-採權益法之長期股權投資會計處理準則 (94.12.22修訂), 財團法人中華民國會計研究發展基金會 -1同學回應:[1011 AIS第 4 組 ](101/10/25) 因為匯率的變動,I公司實際收到的金額減少了,也使資本公積發生損失。資本公積是企業收到的投資者的超出其在企業註冊資本所占份額,以及直接計入所有者權益的利得和損失等。資本公積包括資本溢價(股本溢價)和直接計入所有者權益的利得和損失等。此一匯差需要做調整分錄來調整資本公積,使資本公積可以正確反映出匯率的變動。 *參考資料:財務會計準則第 5 號公報-採權益法之長期股權投資會計處理準則 (94.12.22修訂), 財團法人中華民國會計研究發展基金會 * 對本議題,我也有意見要表達! |

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}