Q223: 人事薪資成本

Q223-1 (94/7/14):端午節奬金之歸類:s****@td**.com.tw

端午節奬金算是薪資或職工福利,煩請告知,謝謝!

我要看 回應內容

Q223-2 (94/11/3):員工福利各項目之代收付:sh****@mail.asma**.com.tw

很感謝看到大家的答覆,讓我的疑慮解除了..這次又要麻煩大家

1. 午餐如果是由公司代付,再由每月薪資中扣除,是否可以做伙食費,如可以,如何做分錄;如否,須 要如何做分錄?

2. 員工自行租的停車位是由公司代付,是否可以做租金費用,如可以,如何做分錄;如否,須要如何做分錄?

3. 如果員工伙食費和停車位是由公司付,是不是

伙食費- 午餐 xxx

租金費用- 停車位 xxx

應付費用 xxx

4. 假如替員工個人投保個人壽險(並不是團體壽險)1年為$100,000,那營利事業1年是不是只能認列保險費$24,000,其分錄是否為

保險費 24,000

薪資費用 76,000 ð超過保險費轉列薪資所得

應付費用 100,000

5. 兩家關係企業之間之費用代收款或代付款之分錄要如何做?

a. 假如A公司替B公司代付B公司員工之伙食費和租金費用,A公司和B公司分別做什麼分錄?

b. 假如A公司替B公司代付B公司員工自己負擔伙食費和租金費用,A公司和B公司分別做什麼分錄?

6. 替負責人付信用卡費,要如何做分錄(由公司付$)?信用卡內的明細是否附上憑證?如果憑證不合法可以做嗎?

Q223-3 (95/2/7):一般薪資會計處理:a476****@ms27.hinet.net

我想請問一下薪資分錄的做法。若支付薪資費用所支付實際現金(銀行存款)為$34,811,其中有包含扣掉的勞健保費$1,017與扣繳$2,172,本薪為$36,200、伙食費$1,800。那我本身做帳時,我應做實際支付的錢還是不扣勞健保費的金額,但若不扣勞健保費用則員工申報薪資會提高,是否合理?

薪資費用 34,811

銀行存款 34,811

若此種入帳分錄,我是不是還要在另外加入伙食費:

or 薪資費用 36,200

伙食費 1,800

代扣稅額 2,172

銀行存款 35,828

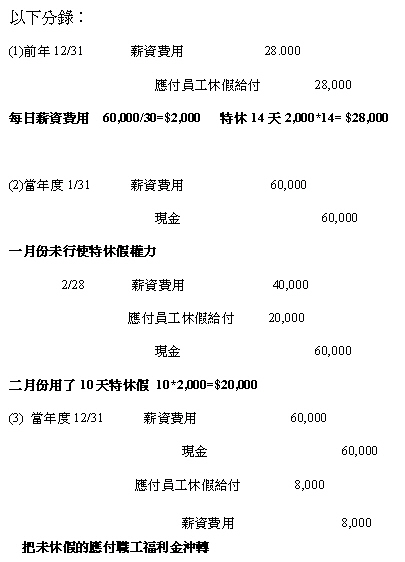

Q223-4 (98/1/7):員工特休假會計處理:dhou****@gmail.com

想請問員工帶薪特休假,每月及年底會計分錄為何?例如一員工每月60,000元,每年享帶薪休假14天,一月份未行特休,薪資入帳日1/31;二月份休10天,薪資入帳日2/28;年終前未休完者,視為自動放棄,不得遞延,該員工至12/31仍有4天未休,視為放棄。

編按:相關問題請參見

![]()

|

-1同學回應:[933 CA第 9 組](94/7/29) 營利事業所得稅查核準則第71條第一項第一款中即有明訂所謂的薪資總額包括:薪金、俸給、工資、津貼、獎金、退休金、退職金、養老金、資遣費、按期定額給付之交通費及膳宿費、各種補助費及其他給與。因此端午節獎金乃屬於獎金類所以在稅法上都應該當薪資支出處理- 若有這類獎金,營利事業單位仍應依各類所得扣繳率標準辦理扣繳。 在稅法的處理上,公司行號發給員工的獎賞若包括現金、禮券及實物禮盒等,均屬非固定薪資所得,若併入員工當月薪資給付時,則按薪資所得扣繳稅額表的規定辦理扣繳。如未合併於當月薪資所得給付,或以禮品等實物發放,則應以禮品購入價格,或自行生產的成本計算給付金額,再按薪資給付或實物給付金額扣繳6﹪。但若獎金或禮品是由職工福利委員會發放,則屬員工其他所得,不論金額大小,給付時不用扣繳稅款,但由職工福利委員會於隔年一月底前,依所得稅法89條第3項規定,列單申報主管稽徵機關,若對同一納稅義務人全年給付金額沒超過新台幣1,000元,可免列單申報。 此外,公司行號給付的獎金,若不以現金或實物方式給付予員工,而轉作為該公司全體員工的康樂活動經費,可免視為員工個人薪資所得,且免辦理所得稅扣繳事宜。但舉辦歲末活動、聯歡會、晚會時,若有摸彩獎金、獎品,則屬競技競賽及機會中獎獎金或給予,還是得依相關規定辦理扣繳。 公司於發放薪資時會從員工薪資中代扣福利費,並且依營利事業所得稅查核準則第81條規定提撥職工福利費給職工福利委員會,公司的帳務處理如下... *參考來源: ・行政院勞工委員會,勞工福利業務 ・營利事業所得稅查核準則 (93.01.02),第71條,薪資支出...,全國法規資料庫 ・營利事業所得稅查核準則 (93.01.02),第81條,職工福利...,全國法規資料庫 陳專塗 94/7/29審校-1 同學回應:[941s CA第 2 組 ](94/11/28)1. 根據營利事業所得稅查核準則第71條第一項第一款中即有明訂所謂的薪資總額包括:薪金、俸給、工資、津貼、獎金、退休金、退職金、養老金、資遣費、按期定額給付之交通費及膳宿費、各種補助費及其他給與。 因為這邊的狀況如果是午餐由公司代付,並不是公司提供給員工的伙食津貼或福利,故需要認列為公司之代付款,月底再從薪資中扣除。不可以認列為伙食費,因為這樣會低估公司收益 [ 分錄範例 ]。 2. 因為這邊的狀況如果是租金由公司代付,並不是公司提供給員工的福利,故需要認列為公司之代付款,月底再從薪資中扣除。不可以認列為租金費用,因為這不是公司的營業行為造成的費用,而是員工自己的私人費用。費用為任何業務之一類或一項成本,為支付現在經營成本之過去或未來的支出,要是認列租金費用會樣會低估公司收益。

3. 要改成:

4. 此題就公司的角度來看,公司的分錄應該為 借記:代收款- 保險 100,000 貸記:現金 100,000。因為保險費有關稅法限額的部分是員工個人須處理,與公司的帳面處理沒有關係,若是照題目給的分錄,公司則會高估負債及費用,乃不穩健。有關保險費限額部分稅法相關規定如下: 綜合所得淨值=綜合所得總額-免稅額-標準扣除額或列舉扣除額-特別扣除額 其中納稅義務人就標準扣除額與列舉扣除額擇一扣除。保險費是列舉扣除額下的一個項目,納稅義務人本人、配偶及直系親屬之人身保險、勞工保險及軍公教保險之保險費,但每人每年以不超過$24,000為限。 5. [ 分錄範例 ] 6. 不必做分錄。為基本環境假設其中一項: 企業個體慣例--會計上將企業是為一個與業主分離之經濟個體,有能力擁有資源承擔負債,基於此點,企業之資產負債不得與業主之資產負債混淆,業主交易與企業交易亦應截然劃分。由此可知,員工的負債也不應該由公司來承擔,這樣是違反會計原則假設。信用卡的明細要附上憑證。若負責人的費用是花在公司交際應酬上,可以用應酬費用做分錄,要是憑證不合法或不是花在交際費就沒辦法幫負責人代付。 *參考來源: ・營利事業所得稅查核準則 (93.01.02),第71條,薪資支出...,全國法規資料庫 ・財政部賦稅署(民94) ,稅法輯要,財政部 ・詢問兩位從事務所回來的助教 陳專塗 94/11/29審校站長回應:正確分錄為

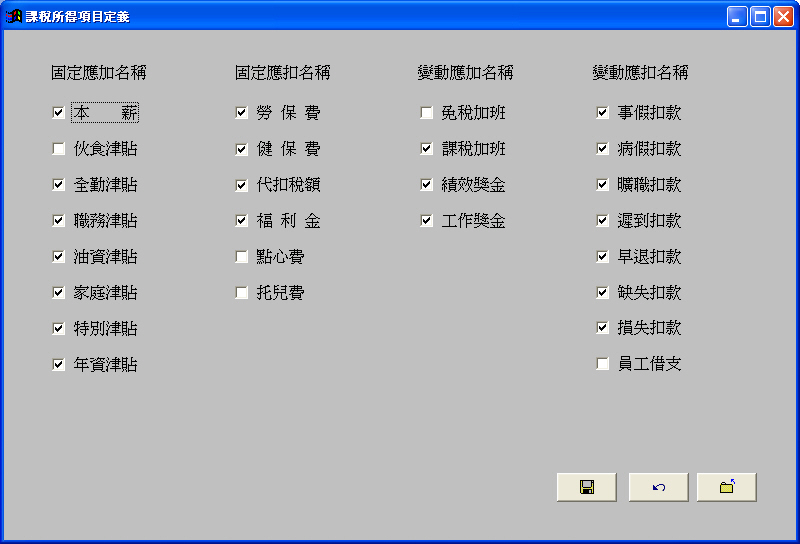

․「伙食費」依稅法規定,1,800元可免稅,不計入員工課稅所得內! ․員工自付健保費,申報民國95年度之後的個人綜合所得稅採「列舉扣除」者,得全額扣除,不計入每人24,000人身保險費限制 ð內湖稽徵所,96.2.5,95年綜所稅申報免稅額及扣除額之規定,北市國稅局。․國稅局薪資扣繳稅額表中的員工「每月薪資所得」係指附圖(課稅所得項目定義)中有打勾者。 *參考來源:馬君梅 等(2006.2),e化會計學(全一冊),初版,台北:新陸書局,第12章 e化會計個案-人事薪資。 陳專塗 96/2/8-1同學回應:[972s CA第 2 組 ](98/5/21) 1. 特休假為職工福利的一部分,依據勞基法第38條:勞工在同一雇主或事業單位繼續工作滿一定期間者,每年雇主應依勞工工作年資之不同,給予天數不等之特別休假。補充上述法條,請詳見勞基法施行細則:第24條(特別休假)、第5條(工作年資之計算)、第38條(工作規則之公告及印發)。所謂「休假給付」係指員工就業經過一段時間後,公司酌予一定期間之休假,而在該休假期間雖然不上班,但公司仍然照常支付的薪資。休假給付係支付給員工在非生產性時間之薪資,因此並非列入直接人工,但其為支付給員工為生產產品而支付之福利性支出,故應列為製造費用,並列入產品成本中。 2. 公司提撥職工福利金,需依照職工福利金條例之規定,提撥職工福利費用給職工福利委員會。(1)於前年年底時提列職工福利金(2)再當月有特休假時,支付應付職工福利金(3)年底時把未休假的應付職工福利金沖轉。會計處理 [ 釋 例 ] 3. 員工休假給付通常是一種員工「既得」之權利,亦即雇主之給付義務已經存在,即使員工立即離職亦必須給付。休假之權利可能為累積或非累積,累積之權利係指某年未使用或未用完之休假,可累積至以後年度行使休假權利。企業於估計並認列年休假給付時,可依員工提供服務年度之薪資水準計算, 亦可以員工預期休假年度之薪資為準,因兩者之差異應不致太大,且提供服務年度之薪資較為明確,故通常以其為準估計休假給付金額,該估計金額若與實際休假時薪資不同,則視為會計估計之變動,作為休假當期薪資費用之調整。 *參考資料:

・營利事業所得稅查核準則(94.12.30),

第81條,全國法規資料庫

・林蕙真

(民95),中級會計學新論,第四版,台北:証業。

・林朝彬

(民94),成本會計學原理與應用,台北:新文京開發。

陳專塗 審校98/5/23 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}