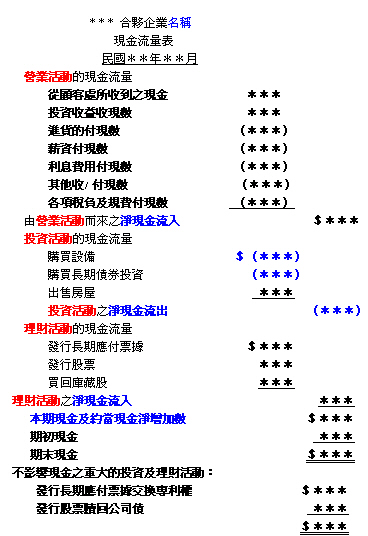

Q217: 現金流量表

Q217-1 (93/5/26):現金流量表的基本格式:tina.****@msa.hinet.net

現金流量表的格式是什麼?

我要看 回應內容

Q217-2 (94/5/17):編製現金流量表:tina.****@msa.hinet.net

1. 何謂現金流量表?2. 常看到別人的報表會用2個年度的金額來表示,想請問若是93年度的應收款項金額是如何計算出來?又是從何時來計算,是指一整年度的應收款嗎?3. 如果94年5月份要開93年度的股東會,老闆又說要準備現在5月份的現金流量表,請問要如何做呢?

Q217-3 (95/1/31):現金流量表利息與所得稅項目:eg****@ms18.hinet.net

請問編製現金流量表時,「本期支付利息」及「本期支付所得稅」如何計算?謝謝

Q217-4 (96/8/8):現金流量表中呆帳處理:aher****@aa.nctu.edu.tw

1. 呆帳提列在損益表中列為營業費用,在現金流量表中列為營業現金流入(於調整項目中),請問未來若收回呆帳或過期款,在損益表中列為其他業外收入,那在現金流量表中列為哪一項目(算是現金流出還是流入)?2. 現金流量表中,,調整項目的「提列呆帳」(現金流入) 與調整項目中「營業資產及負債之淨變動」內之細目指的「備抵呆帳」(現金有可能流入或流出),這兩者相目有何差異性?

Q217-5 (100/9/22):編製現金流量表實例:adsl123456****@hotmail.com

可以麻煩幫我看一下現金流量表,我真的找不出來差額數在哪好不好?真的好難喔!謝謝

Q217-6 (100/12/18):進項稅額在現金流量表之表達:jasonzha****@gmail.com

購置設備的分錄:Dr. 機器設備100、Dr.進項稅額 5、Cr. 銀行存款 105,請問各位先進,在間接法下,營業活動會表達5元流出,投資活動會表達100元流出。而直接法下是否也是如此表達?若是的話,是否進項稅額不論是否由何種活動產生的,都屬於營業活動呢?這樣的表達有規定可參考嗎?謝謝

Q217-7 (101/2/22):應收付款項異動對現金流量影響:sei****@so-net.net.tw

以間接法編製現金流量表,這裏 [现金流量表 - MBA智库百科] 這樣寫: 「銷售商品、提供勞務收到的現金: 本期銷售商品(含銷售商品產品、材料,下同)、提供勞務收到的現金 +應收帳款的減少額 +應收票據的減少額 +預收帳款的增加額 +本期收回前期核銷的壞帳損失 -本期實際核銷的壞帳損失 -本期銷售退回所支付的現金 -以非現金資產清償債務所減少的應收帳款及應收票據

如果應收帳款或應收票據的期初、期末餘額之差為負數,則上述公式中“"應收帳款的減少額” 和“"應收票據的減少額” 的數字應為零,而不能填列負數。」 我對最後這段文字的理解是這樣的:假設期末應收帳款 - 期初應收帳款 = 100,也就是應收帳款增加,則應該把上述公式中的「應收帳款的減少額」視為0,而不是取用-100(取用-100,即:現金流出100,是錯誤作法。)

求教: 1.我的理解是否正確? 2.最後這段文的描述是否正確? 3.如果上面兩點都正確,那麼,除了應收票據也要和應收帳款這樣做(只取用正數或0)之外,是否還有其他元素(例如:在「購買商品、接受勞務支付的現金」這一項中,「應付帳款減少數」是負數)也必須這樣做? 我參考這份資料的最後一頁: [教材簡報,Ch13現金流量表]

![]()

|

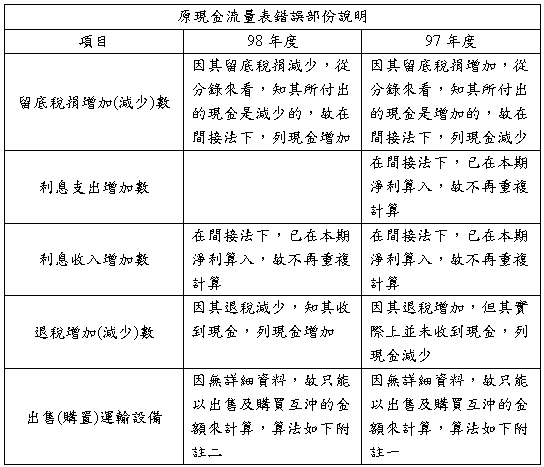

-1同學回應:[apoll****@mail2000.com.tw](93/8/8) -1同學回應:[932會三A AIS第 7 組](94/5/30) 何謂現金流量表?所謂的現金流量表是以現金的流入與流出,來說明一個公司在特定的期間內,有關營業、投資、融資的活動。而最主要的目的是在提供公司在特定期間現金收支的資訊,次要的目的在提供該期間之投資活動及融資活動的資訊。換句話說,一個公司編製現金流量表能幫助投資人及債權人評估公司的未來產生淨現金的能力、償還債務及支付股利的能力、向外界融資的需要、本期損益與營業活動所產生的現金收入與支出之差異原因、本期現金與非現金的投資和融資活動對財務狀況的影響,主要的編製方法分為直接法跟間接法。 應收帳款的金額是從上期應收款項+本期銷售應收款項 -本期已實現收回的款項,通常兩個年度的呈現,一個為當年度,一個為上一年度,如此可做比較應收款項項目。如較前一年少則表示本年度收到的現金會較多,較利現金流量,如果應收款項較去年多,則表示今年實收金額較應收金額少。如果是賒銷時,應收帳款即產生,應收帳款為短期資產,因此不用考慮到現值的影響及利息的問題,應收帳款是以淨變現價值來記錄,也就是預期可以以現金收到的數目,所以需要去預估可能收不回來的帳款,也就是壞帳,才不會高估了資產。所以93年度的應收帳款若是從92年度賒銷發生時,一直累積到93年度,通常一個營業週期指的就是一年,那麼也就是說,超過一年尚未收回的應收帳款即是應列入壞帳提列之考慮 [ 釋例 ]。 首先要知道93年度的損益表以及資產負債表的流量,在94年到五月份為止的現金流量表,我們要先做個假結算,而所謂的假結算就是指在一個會計年度<1月到12月>如果要在期間了解從年度一開始到目前的營運狀況,那我們必須把從一開始到目前為止的交易、現金流量、應收帳款的收回率、計算流動率,這個叫做假結算。在扣掉在這期間的付款項目,不管是否已經付款都應計算在內,如此才能做現金週轉率。依照目前公司在召開股東會時所發給的公開說明書所示,在呈現五月份的現金流量表時,需同時呈現92年度及93年度五月份的現金流量表。 陳專塗 94/6/2 審校-1同學回應:[9215****@scu.edu.tw](95/3/1) 計算本期支付利息和本期支付所得稅之 [ 圖解 ] 在現金流量表中,利息費用及所得稅費用在間接法下係以淨利加減應調整項目而得營業活動之淨現金流量,並未單獨列示各項收入與費用所導致之現金流入或流出,故公報中規定必須再額外揭露利息費用付現數及所得稅費用付現數;但在直接法下因為是從銷貨收入開始計算,故會將利息費用及所得稅費用直接於營業活動中計算,故無須再揭露此兩項資訊,只需將間接法的營業活動揭露出來即可。 *參考資料:林蕙真,幸世間審定(民93),中級會計學新論,下冊,三版,台北:証業 陳專塗 95/3/2 審校- 1同學回應:[953n CA第 3 組 ](96/8/26)1. 未來若收回呆帳或過期款無論在直接法或間接法下,均會造成現金的流入。由於收回呆帳會造成現金增加及應收帳款減少。故在直接法下它歸屬在營業活動的現金流入。因為應收帳款減少,所以會加在「銷貨收現數」當中所以現金流入。間接法下,則是做為本期淨利的的應收帳款減少的變動數,做為營業活動淨現金流入中的一個調整項目。 [ 分錄釋例 ] 2. 在現金流量表中,有直接法以及間接法兩種作法。調整項目中的提列呆帳是屬於「間接法」提列壞帳,產生的壞帳費用係未產生現金流出的費用,故應列為本期損益的加項。而營業資之淨變動內的備抵呆帳是屬於「直接法」的作法。以上是這兩者間的差異!所以,不管是「提列呆帳」或是「備抵呆帳」即便不管使用直接法或是間接法,其金額都是會相等。最後在營業活動的淨現金流入(出)的金額亦也相等。 *參考資料: ・林蕙真,幸世間審定(民93),中級會計學新論,三版,台北:証業 ・鄭丁旺 (民87),中級會計學,第六版,下冊,第21章 -1同學回應:[1001AIS第 4 組 ](100/1/15) [ 編製結果 ] 原現金流量表錯誤部份之 [ 說 明 ]: 附註一:2,031,990 + 218,722 - 4,400 = 2,246,312(今年運輸設備的折舊) 2,246,312 – 今年出售設備部分的累積折舊 = 1,747,030 今年出售設備部分的累積折舊 = 499,282 假設:購買設備金額 = 出售設備成本 + 1,360,911 出售設備金額 = 出售設備成本 – 65,838 – 499,282 推出互沖後的購買金額 = 出售設備成本 + 1,360,911 – ( 出售設備成本 – 65,838 – 499,282 ) = 1,926,031 附註二:924,499 + 221,222 – 17,600 = 1,128,121(今年運輸設備的折舊) 1,128,121 – 今年出售設備部分的累積折舊 = 66,152 今年出售設備部分的累積折舊 = 1,061,969 假設:購買設備金額 = 出售設備成本 – 2,187,411 出售設備金額 = 出售設備成本 – 7,042 – 1,061,969 推出互沖後的出售金額 = 出售設備成本 – 7,042 – 1,061,969 – ( 出售設備成本 – 2,187,411 ) = 1,118,400 -1同學回應:[1001 AIS第 12 組 ] (100/12/29) 1. 首先,直接法和間接法的差異只在營業活動,而投資活動和融資活動的計算上是相同的。直接法在計算營業活動的現金流量時,分別計算營業活動的現金流入及流出,再將流入減去流出並扣除現金的費用而計算出來的。而間接法則是由稅後淨利往回調整,先加回非現金的費用,如折舊、折耗及攤銷等。後則調整出售利得與損失,會計採用應計基礎,因此利得與損失不會導致現金流入及流出。接續調整流動資產及流動負債的此年度增減數後得知,兩者計算後的金額會相同。 2. 所以直接法下的投資活動一樣會表達100元,營業活動會表達5元流出。只是這5元的流出並不像間接法一樣直接用進項稅額這個資產科目,而是以稅務費用表達於現金流量表。 3. 財務會計準則第17號公報第二部分說明中的(10)提到:支付稅金費用屬於營業活動的流出,故屬於營業活動。 *參考資料:財務會計準則第 17 號公報-現金流量表(94.09.22修訂), 財團法人中華民國會計研究發展基金會 -1同學回應:[1002ERP第 2 組 ](101/4/09) 1. 首先我們要注意你的現金流量表是以“本期銷售商品(含銷售商品產品、材料,下同)、提供勞務收到的現金”為計算基準,因此本身就已經排除了應收帳款的增加額,所以你的理解基本上是正確的。 2. 如果應收帳款增加,代表帳列收入大於實質收到的現金,因此不能說是現金流出,應該說是應收到而還未收到。而本題是以本期銷售商品(含銷售商品產品、材料,下同)、提供勞務收到的“現金”為基礎,已排除應收帳款的增加,故不用減除應收帳款增加額,而減少額則為零。 3. 應收帳款和應收票據能直接排除增加額只考慮減少額,乃是因為是以本期銷售商品(含銷售商品產品、材料,下同)、提供勞務收到的“現金”為計算基礎。而本期銷售商品(含銷售商品產品、材料,下同)、提供勞務收到的現金=帳列收入﹣應收帳款增加額,故已排除應收帳款增加額對現金的影響。 參閱現金流量表MBA智庫百科中寫到購買商品、接受勞務支付的現金=(本期銷貨成本+存貨的期末餘額-存貨的期初餘額)+應負帳款減少額+應付票據的減少額+預付帳款的增加額-購貨退回收到的現金-本期以非現金資產清償的應付帳款、應付票據。 其中本期銷貨成本+存貨的期末餘額-存貨的期初餘額=進貨,除非是假設進貨都付現,否則應該考慮應付帳款的增加額。 *參考資料: ・Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield, Intermediate Accounting, Volume1, IFRS edition, Wiley. 參考P.1249,間接法的處理

* 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}