Q078: 標準成本制

Q078-1 (90/5/11):BOM及標準成本制成本之結算:chanme****@kimo.com.tw

你好:我是一個製造業的主辦會計,最近在規劃新事業的成本制度。想請問:

1. 何為BOM表?

2. 如果採標準成本制時,要如何制定成本結算步驟?

我要看 回應內容

編按:相關問題請參見Q164-1: 多階材料成本月結計算

Q078-2 (92/6/13):標準成本制與傳統成本制:abc****@ms32.hinet.net

請問傳統成本法的缺點和標準成本法的優點?

Q078-3 (92/7/23):如何建立標準成本制:s****@mail.wayworld.com.tw

您好:我現在於一家新公司任會計一職,現要以標準成本制來規劃訂定公司的成本制度,我要如何將其有系統地書面化,以及標準成本制需要何種表單流程?請您為我解答,謝謝!

若有五金產業(螺絲螺帽)同行朋友有已書面化的成本制度,可否把資料與我分享?感激不盡!

Q078-4 (93/4/22):標準成本制與分批/分步成本制:CKC****@winbond.com.tw

「標準成本會計制度」和「分批、分步成本會計制度」有何關係?煩請指導,謝謝!

Q078-5 (94/11/27):標準成本制的實務運作:emm****@ms1.3win.net.tw

有關標準成本的理論大家都談了很多,也非常清楚,但是這些標準成本差異的定義及分析相當複雜,若不能清楚解釋給生產單位,他們就沒辦法改善。小弟的問題是:實務上真的會做那麼細嗎?原物料的價差及量差還好解釋,直接人工雖然用工時及工資率來計算,但實務上只有獎金是變動,薪資應算是固定成本;另外製造費用真會做到二項、三項或四項差異分析嗎?實務上又該如何解釋與分析呢?

小弟想強調的是:如果只有財會人員才懂這些定義和分析是沒有用的,成本問題根源在現場,如果採購及生產單位不懂這些定義和分析,將無法做到改善的目的,請大家給予意見:實務上標準成本的運作是如何呢?謝謝!

Q078-6 (97/8/21):標準成本制下銷貨退回及折讓:L****@mail.tie****.com.tw

請教公司採標準成本法的管理會計制度,在發生銷貨退回及折讓時,其性質是要歸在兩項差異裡的價差還是量差呢?感謝您的回覆。

Q078-7 (97/12/19):變更基準產能與存貨成本:w***@ms31.url.com.tw

您好:本公司是以「估算之最新材料」與「滿載狀態下正常產能之工費」作為標準成本及存貨價值,但由於市況影響,工廠長期處在未能滿載之狀態,且可預期此市況將再持續半年以上,此時標準成本與存貨價值是否應以減產後之正常產能做修改?若修改後將造成存貨價值上升,是否能符合10號公報之規定?謝謝。

編按:

*財務會計準則第 10 號公報-存貨之會計處理準則(96.11.29修訂), 財團法人中華民國會計研究發展基金會

*金管員,98.1.22, 財務會計準則新第10號公報「存貨之會計處理」相關說明與配套措施

*會計基金會,新10號公報疑義問答集專區

Q078-8 (99/4/15):標準成本制下直接與間接費用之處理:po***@up******com.com.tw

最近自修標準成本下的分批成本會計時,有下列的疑惑。在計算成品標準成本的時候,會去考慮到直接費用與間接費用,透過結轉至在製、成品,最後反應在銷貨成本上。但是損益表上面不是已經有直接費用與間接費用了嗎,那麼在計算營業利益的時候不就會重覆計算到直接費用與間接費用,導致低估淨利?

Q078-9 (100/6/11):制訂標準生產成本:g****@seed.net.tw

我們公司是一家中藥廠,每天發(2人)煎煮濃縮四副藥,每副藥煎煮濃縮時間約5小時,其他剩餘3小時為備藥、倒藥、清機的時間,請問這3小時要算入這煎煮的時間嗎?假設A藥方每日煎煮濃縮後產量為100KG,B藥方每日煎煮濃縮後產量為60KG,C藥方每日煎煮濃後產量為31KG,D藥方每日煎煮濃縮後產量為36KG,人工每小時$118,請問1.每單位(KG)標準成本如何計算?2. 每一小時工時成本如何計算?謝謝!

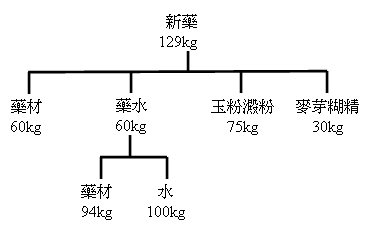

Q078-10 (100/7/2):依據BOM表制訂材料標準成本:g****@seed.net.tw

您好:有關BOM表計算,一批藥材154kg分成二部份。第一部份94kg(藥材)+100kg(水)煎煮濃縮為60kg藥水;另60kg藥材攪碎成粉末+60kg藥水+玉粉澱粉75kg+麥芽糊精30kg去拌合造粒成另一種新藥129kg,如果要算BOM表每生產新藥1kg需要多少藥材?多少玉米澱粉及多少麥芽糊精?因該如何計算。謝謝! [ 編按:BOM表 ]

編按:相關問題請參見

Q228: 標準的設定與變更 Q083: 標準成本 v.s. 差異分析 Q056: 標準成本制的損益表 Q180-2: 目標成本制與標準成本制之異同

![]()

|

-1同學回應:[892會三C AIS第4組](90/5/20) 一、何為BOM表: Ⅰ、BOM的定義: Ⅱ、BOM所提供的功能:

Ⅲ、BOM輸出報表:

二、如果採標準成本制時,要如何制定成本結算步驟? Ⅰ、何謂標準成本制: *參考資料:

・林正明編譯、下地龍二郎原著,成本計算方法與應用,台北:清華管理科學圖書中心,民國79年12月,再版,p.

115-116。

・徐茂陽編著,電腦化生產管理與物料管理資訊系統,台北:松崗電腦圖書資料股份有限公司,民國79年9月,8版,p.

57-68。

・吳開霖編著,製造業成本會計制度實務,台北:瑞霖企業管理顧問有限公司,民國83年,初版,p.

134-136。

・盧萬成編譯,產品用料結構系統BOM,台北:松崗電腦圖書資料股份有限公司,民國79年4月,初版,p.

2.1.1-2.1.3。 -1同學回應:[921會三C AIS第11組](92/10/3) 傳統成本制計算產品成本時僅計入製造成本,而行銷、財務等部門的成本,不計入產品成本的一部分,而且再決定個別產品的獲利能力時,亦不列入考慮,僅以當期費用方式處理 [ 圖示 ]。 傳統成本制的缺點:(1)攤銷方式過於簡化 (2)易導致成本的扭曲 (3)未考量作業活動的情形 (4)影響決策之適用性 標準成本制係指管理當局預先訂定標準成本,作為衡量實際成本的指標,並將此標準成本納入傳統成本分攤制度,以計算產品的標準成本,然後定期與實際發生的成本比較;比較差異的目的為探討差異的原因及責任的歸屬,達到績效衡量的目的,進一步地,修正其差異,有效地即時控制成本,達到最經濟而有效率的生產。 標準成本制的優點: (1)有助於訂定產品售價與契約價格 (2)預算編製較為可靠且能迅速完成 (3)可以減少記帳工作與費用,因而簡化成本計算的程序,並迅速提供成本報告 (4)將投入成本與產能利用之短期波動對製造成本所造成之影響平穩化 (5)有助於員工績效的評估 (6)有助於例外管理 *參考資料: ・馬君梅、李建華 (民88),成本與管理決策會計,再版,台北:超越企管,p527~529 ・馬嘉應 (民92),成本與管理會計導論,初版,台灣:五南,p81~82, p152~153, p180, p191, p192 ・黃金發 (民92),成本會計學,初版,台北:華泰,p583~585 ・杜佩玲、吳素環,漫談作業基礎制成本管理(上),資誠之友 ・SOBP 經營實務論壇,雲科大企管系所 ・洪嘉憶,公營銀行應用作業基礎成本制度之探討,審計部

陳專塗 審校92/10/7 -1同學回應:[921會三C AIS第6組](92/10/9) 一、制定標準成本的基礎 :要建立有用的標準成本系統,大部分要靠各個訂定的標準與現實符合的程度來決定。所謂「標準」是預定的衡量尺度,而訂定標準成本前,先說明其制定基礎,視尺度高低可分為三種: (1) 理想標準(Theoretical Standard, Ideal Standard)-在可能的最佳情況下,公司運用現有設備所可能發生的絕對最小成本。 (2) 基本標準(Basic Standard)-根據以往多年的實際成本所擬定,且一經訂立就可作為未來多年的基礎。 (3) 現實可達成標準(Attainable Standard, Practical Standard)-代表目前環境下有效生產的指標,不像第一項的理想化,也不會像第二項可能隱含過去的無效率或弊端。 二、制定標準成本制度 :制定標準成本制度大致可以依照下列三個程序進行: (1)擬定標準-公司可設立一小組來擬定,其成員包括有受到標準影響的各個階層。並可採用工程技術方法、分析以往的經營數據、以及藉由管理當局對於未來的判斷,來擬定產品的標準成本。 (2)彙集實際成本-標準成本必須和實際成本作比較,才能顯現出差異。因此,可以在公司的正式會計制度下設置標準成本帳戶,產品交易均以標準成本入帳;同時,彙集一切必要的實際成本,作為比較的基礎。 (3)分析差異-實際成本與標準成本定期作比較,稱為差異分析;兩者數額不同,差異就告存在。在進行差異分析時必須了解:a.差異何時發生? b.差異何處發生? c.何以發生差異? d.誰該負責此項差異? e.對於差異該採取何種行動? 其實良好的標準成本制度不一定需要花大量額外的功夫來制定,例如:有些公司制定標準成本制度,僅僅是把原先實際成本制度中的平均單位成本當作標準成本,用這種方法制定標準成本制度並不困難,而且只要「材料價格和工資變動不大」、「未來效率改進的機會不大」兩個條件成立下,訂出來的標準成本制度有可能是十分可靠的。 *參考資料: ・馮拙人,管理會計,第二版,民83,台北:大中國圖書公司 ・HORNGREN, DATAR & FOSTER, Cost Accounting- a Managerial Emphasis, 10th edition.

陳專塗 審校92/10/13 站長回應:

標準成本制之相關介紹,請參見本頁之相關說明,簡單地說,若將成本(金額)視為 分批成本制及分步成本制,請分別參閱:

簡言之:分批成本制及分步成本制主要在指出「成本標的」不同,分批成本制的成本標的是「批次」,而分步成本制的成本標的是「部門」;而實際成本制、正常成本制、及標準成本制,主要係指成本要素金額計算基準(量、價)是採實際、預計、或標準。故實際成本、正常成本、及標準成本,皆可運用於分批成本制及分步成本制。

陳專塗 93/4/30 -1同學回應:[941s CA第 3 組 ](94/12/5)一、標準成本制之實務運作:標準成本制通常是先由公司的高層和各個部門開會,討論出標準,然後交由各個部門實行。以人工成本來說,公司在一開始應當會明定(可能是協商也可能是採平均值)出一個基本的工時和工資率,相乘後算出月薪,但是超過基本工時的部分「可能」就要多付加班費,因而產生人工差異,這時除了多付工資外,公司也要找出超時完成工作的原因,是因為不熟練?還是因為動作太慢?檢討原因予以改進或激勵員工,而這就是人工差異在這方面的效用。同理,在原料採購及製造費用的分析上,也是同樣的方式。計算出這些差異之後,管理當局必須要提出改進的方法,然後通知各個部門改進以提升效率,這是差異分析的目的。不過在提出差異分析之前,必須要先審慎評估公司的實際運作方式。兩項差異是最常被使用的,因為最容易計算。至於要用到哪一種分析,主要還是看管理階層的需要而定。大體上來說,標準成本制的導入其實牽涉到企業實際的營運模式,標準的制定則必須要由公司的高層及各部門領導人共同參照營運模式來訂定,先溝通好標準的定義,再訂出實際的操作守則交由全公司生產、採購及其它營運部門員工來照表操作,並且在必要的時候,予以適當的調整或進行教育訓練。 二、個案:在實際的企業運作當中,複雜地多,遠超過理論上較為簡單的描述。有時候企業會採取比較折衷的方式來使用標準成本制。以半導體廠商旺宏電子為例ð...一套簡單而有效率的標準製造成本計算法則是必須的;它要能使計算過程簡化,且能合理的算出標準製造成本,且在成本計算之餘,還能用於製程的管制上...旺宏的管理階層考慮到其產品變化大的特性,採以半年為一期來作為運作期間。其中IC製造、IC測試封裝都要計算標準製造成本... *參考資料: ・Carter and Usry, Cost Accounting, 13th edition. ・旺宏電子標準成本制度之規劃與設計,民國86年 ,案例研究報告,財團法人交大思源基金會

陳專塗 審校94/12/6 -1同學回應:[9 71s CA第 10 組 ](97/10/15)標準成本制度:在生產過程中,將實際成本與標準成本做比較,管理人員進而分析差異原因,及時採取糾正行動,以控制產品成本。「銷貨折讓」是指在金額上給予顧客優惠,價格上和原本定價不同,因此我們認為是價格上的差異。 「銷貨退回」是指顧客直接將商品退回給公司,售出的數量和原本預估的不同,因此我們認為是數量上的差異。 *參考資料:蕭靖,成本與管理會計學,志光教育文化出版社 -1同學回應:[ 971s CA第 13 組 ](97/12/27)前言:無論是分步或分批成本法,皆可應用標準成本。但標準成本制度最適合生產技術相當穩定及所製造的產品相當一致的製造環境;因為當生產技術變動迅速或製造的產品是特殊訂單或不同性質時,很難建立標準。雖然以標準成本供規劃、控制的公司,並不一定以標準成本作為存貨計價。一套按部門或作業別建立的完整標準檔案,可簡化分配成本至材料、在製品與製成品存貨的手續,各項產品的數量乘以其標準單位成本即為各項產品之成本,將所有產品的成本予以加總就是存貨成本。採行標準成本尚可將投入成本與產能利用之短期波動對製造成本所造成的影響平穩化。 標準成本的修正時機:標準成本是否修正之決定因素乃在於事件本身而非時間。事件分為外部與內部兩種:內部事件如技術進步、設計修訂、方法變更、工資率調整等。外部事件包括價格變動(含通貨膨脹的影響)、市場趨勢、特殊客戶的需求等。 題目的假設:本公司是以「估算之最新材料」ð指最新估算材料的市價;「滿載狀態下正常產能之工費」ð滿載之正常標準 1. 當基本情況已改變,或舊有的標準不再具有效果,原來的舊標準就必須加以修正。標準成本是否修正之決定因素乃在於事件本身而非時間。如:外部事件因素:市場趨勢。但這種修正是指未來標準成本的修正。而非改正以前的成本標準。 2. 就存貨的成本來說,是一種累積的概念,今年的標準(成本)提升並不代表以前年度所累積下來的(標準)成本改變,端看存貨是採用先進先出或後進先出等的存貨成本流動假設。修改後的存貨價值只是按照新的標準累計一批新的存貨去攤平它以往的成本,假若以往年度的存貨價值過高,則現階段的市價就會低於成本,應做「存貨價值減損」的評估(但評估標準並非市價);若以往年度的價值過低與現時的市價相比,成本就會低於市價。現行的我國公報是以「存貨的成本與淨變現價值孰低」作評價準則。 財務會計準則第10號公報「存貨會計處裡準則」之存貨後續衡量: 第21段 存貨應以成本與淨變現價值孰低衡量。存貨應逐項與淨變現價值比較,但同一類別(如11段)之存貨亦得分類比較。其方法一經選定即需各其一致使用。存貨自成本沖減至淨變現價值之金額,應認列為銷貨成本。 第22段 製成品之淨變現價值若預期等於或高於成本,則供該製成品生產使用之原料不得沖減至低於成本。當原物料之價格下跌而製成品之成本超過淨變現價值時,該原物料應沖減至淨變現價值。 第23段 企業應於各續後期間重新衡量存貨之淨變現價值。若先前導致存貨淨變現價值低於成本之因素以消失,或有證據顯示經濟情況改變而使淨變現價值增加時,企業應於餘原沖減金額之範圍內,迴轉存貨淨變現價值增加數,並認列為當期銷貨成本之減少。 *參考資料: ・財務會計準則第 10 號公報-存貨之會計處理準則(96.11.29修訂), 財團法人中華民國會計研究發展基金會 ・Carter, Cost Accounting, 14th edition.

陳專塗 審校97/12/31 -1同學回應:[983d CA [9615****@scu.edu.tw]](99/8/26) 計算銷貨成本:直接材料(當月使用)(期初成本+本月購買-期末成本) +直接人工+製造費用+期初在製品-期末成在製品+期初完成品-期末在製品=銷貨成本。由上述可知:產品的直接費用和間接費用都已算入銷貨成本裡。而損益表:銷貨-銷貨成本= 毛利;毛利 - 營業費用(編按:與產品製造無關,通常為該會計期間須費用化之開銷)=淨利(損) 由上可知,並沒有重覆算的問題。 *參考資料:直接費用, 間接費用- MBA智库百科

陳專塗 審校99/8/27 -1同學回應:[992a CA [gea0****@hotmail.com]](100/6/16) 定義: 標準成本是指在特定期間內,製造單一或特定數量之產品所需要的特定成本。亦即,在現實或預期作業情況下,某項產品的預計成本(planned cost)。標準成本包括兩要素:1.實體數量標準:亦即每單位產品的標準投入量;2.價格標準:即每投入單位的標準成本或標準費率。又人工標準必須包含兩要素:(1)工資率、(2)耗用量標準。 1. (1)備藥、倒藥、清機製程,為使一副藥達到製造完成狀態所必須的時間,故其所需的小時應列入生產製造時間。 (2)每副藥所需時間為5小時(煎煮)+3小時(備藥、倒藥、清機)共8小時。 共同製程成本中,總產出產品所需的人工成本為:所需工時*每小時人工成本*工作人數 = 8×$118×2 =$1,888。每公斤產品(不分A~D)人工成本 = $1,888 / (100+60+31+36) = $8.32(編按:此處依據四種產品之相對產出量來分攤共同生產人工成本;若製程中,各產品耗用人工程度有重大差別,須再作額外考慮!) 故:A藥方的每KG標準人工成本:$8.32×100 (KG) = $832;B藥方的每KG標準人工成本:$8.32×60 (KG) = $499;C藥方的每KG標準人工成本:$8.32×31 (KG) = $258;D藥方的每KG標準人工成本:$8.32×100 (KG) = $299。 2. 因藥廠派2人一起負責煎藥,故每一小時工時成本為 $118*2=$236。 *參考資料: ・Carter, Cost Accounting, 14th edition. ・馬君梅、 陳專塗等著,2011,成本會計學,第一版,新陸書局,ISBN 978-986-6333-43-9。

陳專塗 審校100/6/17 -1同學回應:[1002ERP第 1 組 ](101/3/2) (60+60+75+30)/129 = 225/129 總成分濃縮成一公斤新藥的比例 玉米澱粉:75/225 * 225/129 = 75/129 = 0.581 一公斤新藥需要的玉米澱粉 麥芽糊精:30/225 * 225/129 = 30/129 = 0.233 一公斤新藥需要的麥芽糊精(以上計算皆取位至小數點後第三位) 藥材: 94/194 藥材在藥水中的比例;60/225 藥水佔總成份的比例; 225/129 * 60/225 新藥中的藥材(除了藥水所含的藥材); 94/194 * (225/129 * 60/225) 藥水中的藥材部分; (225/129 * 60/225) + 94/194 * (225/129 * 60/225) = 0.69048 一公斤新藥需要的藥材

陳專塗 審校101/3/7

* 對本議題,我也有意見要表達!

|

||||||

![]()

{kind=link}