Q056: 標準成本制的損益表

Q056-1(90.1.18):「標準成本制的損益表」:DerekYang [dys****@ms45.hinet.net] 陳老師,您好!

請問:關於現今愈見普遍採用之系統標準成本制度的損益表內容中,其差異科目應有幾種放置方式可供選擇?

若有相關格式或資料,可否mail給學生我,或其他熱心同學,您公司現行成本制度為標準成本制度,有現成報表格式,請提供給小弟參考。

感激不盡!!

編按:相關問題請參見

- Q083: 標準成本 v.s. 差異分析 (90/6/25)

- Q078: 標準成本制 (90/5/11)

![]()

|

Q056-1 同學回應-3:mac****@yahoo.com.tw(92/1/8) *假設以人工小時作為分攤標準

基於以上的計算方法,表面上看起來好像只可以推出五項差異,但事實上不管是一項差異 、兩項差異、三項差異、四項差異均可從上式計算出來。茲說明如下: 一項差異:總差異= a+b+c+d+e 兩項差異:

三項差異:

四項差異:

所以從以上看來,其實只要將製造費用先劃分為五項差異即可將其差異再分成一項差異 、兩項差異、三項差異、四項差異。 以下參考補習班施生生老師解法:而有關於多種材料及人工的差異在計算上也有一個口訣:一 三 二二 三一

以多種材料作例子,在此假設兩種材料a、b:

而人工部分也比照材料作法。 兩項差異分析:

陳專塗 審校 92.1.8 ---------------------------------------------- 同學回應-2:mac****@yahoo.com.tw(92/1/7) 針對同學所提到之 四項差異分析:a.支出差異、b.變動效率差異、c.閒置產能差異、d.固定效率差異(洪國賜所著「成本會計」),我有一點意見提供大家參考:

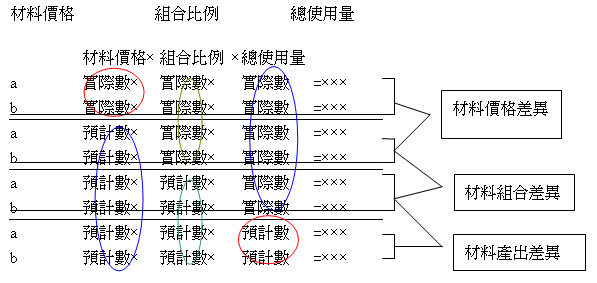

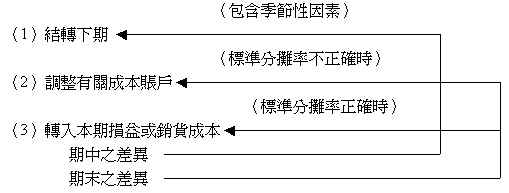

陳專塗 審校 92.1.7 ---------------------------------------------- 同學回應-1:[892會三CAIS第7組](90/3/12) 本組首先就何謂標準成本制的損益表作簡單的說明,在標準成本制的損益表中差異科目應有幾種放置方式做說明。 所謂標準成本(standard cost)是指在最高生產效率下,預計產品所耗用原料、人工及製造費用之應有成本,並以此項成本為準,作為個像實際成本往來之標的,藉以提高工作效率,降低產品之成本。由此可知,標準(standard)的意義,更具有指標(yard stick)或指出是否有浪費或節省等含義存在。而各種成本的標準,也應個人的標準不同而不同,通常有1.理想標準、2.可達成現實標準、3.過去以實現之標準。標準成本之制度,在某些情況下,係舊過去的經驗,案前期成本作為釐定標準成本之依據。然而未獲得更為精確的標準成本,會計人員應會同工業工程師,對產品內容、生產步驟及生產方法,經時間研究及動作分析後制定。 在標準成本制的會計原則下,差異分析為其重要之關鍵。在標準本會計制度之下,對於產品的各項成本,均制定標準,使與實際成本互相比較,求得成本差異,進而分析差異的原因,認定其為有利或不利公司的營運狀況,期能即時改進,以求提高效率,降低生產成本。 材料及人工成本差異分析: 直接材料差異分析 1. 直接材料數量差異:係指直接材料的實際耗用量與標準用量不同,所引起材料成本之差異。其公式為:直接材料數量差異=(實際用量-標準數量)×標準單價。 2. 直接材料價格差異:係指直接材料的實際單價與標準單價不同,所引起材料成本之差異。其公式為:直接材料單價差異=(實際單價-標準單價)×實際用量。 直接人工差異分析 1. 直接人工效率差異:係指由於實際工作時間與標準工作時間不同所發生的差異。其公式為:直接人工效率差異=(實際工作時間-標準工作時`間)×標準工資率。 2. 直接人工工資率差異:汐止由於實際工資率與標準工資率不同所發生的差異。其公式為:(實際工資率-標準工資率)×實際工作時間。 材料與人工之組合差異分析 在許多情況下,由於材料供需市場之變化,或其他不可預測之因素,促使材料的使用,可互相代替產生不同的組合,而發生與標準成本不符的差異成本,而人工成本方面,如一項工作之操作可由不同工資率的工人來完成時,其因相互代替而引起人工成本的差異情形,亦與材料的耗用相同。 製造費用的差異分析 1. 兩項差異分析:將實際製造費用與分攤標準製造費用間之差額,區分為 a. 預算差異 b.產能差異。 2. 三項差異分析: a. 支出差異 b.閒置產能差異 c.效率差異。 3. 四項差異分析: a.支出差異 b.變動效率差異 c.閒置產能差異 d.固定效率差異。 (詳細內容請參見成本會計 洪國賜著) 成本差異的帳戶處理 成本差異帳戶,在會計處理上,有三種不同方法1.將各項成本差異帳戶結轉至下期2.將各項成本差異帳戶,案在製品存貨、製成品存貨及銷貨成本比例調整3.將各項成本差異帳戶,分別轉入損益或銷貨成本。 應採用何種方法?視差異發生的時間、標準分攤率正確與否,以及差異是否受季節性變化的影響等因素而決定。

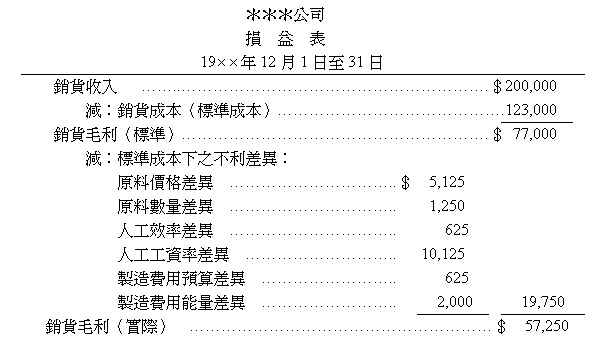

標準成本制的損益表

成本差異在損益表上的表示方法

*參考資料:

* 對本議題,我也有意見要表達! |

![]()