Q189: 經銷體系

Q189-1 (93/5/31):銷貨予經銷商及代理商:ldc****@yahoo.com.tw

你好,一般公司銷貨對象會有經銷商與代理商之分,我想請問經銷商與代理商有何不同?公司銷貨給經銷商與代理商其會計處理及稅法規定是否有所不同?謝謝。

我要看 回應內容

Q189-2 (93/10/2):代理商之會計帳:dream****@pchome.com.tw

本人日前剛進入一家成立不久的代理商公司當會計助理,由於之前公司籌備及成立時,老闆並未記帳,故所有的資產負債股東權益收入費用,我皆不清楚,又老闆名下有 2 家公司,我要做2家公司的帳且有些費用又要做兩家公司共同分攤,ex.甲分20%費用、乙分80%費用(發票抬頭只開其中一家),目前也只做了流水帳並未製傳票、分錄及分類帳等(我不知道要怎麼分),這樣子財報我做不出來啦=.=",還有公司所代理的原廠跟我們合租同一間辦公室,所以房租、電話費、一些雜項費用等,皆先由我們公司先支付,之後原廠再依憑證金額付還給我們,可是憑證都是我們公司的抬頭,要怎麼生出原廠公司抬頭的發票去請款勒?若開原廠抬頭發票,又變成我們公司沒憑證(有的是由我們公司簽約的,憑證抬頭還不能變,真是一言難盡),本人是第1次在此行業工作,亦在會計實務上是新手,又沒人可以教我,覺得好複雜哦!跟學校教的會計學我連貫不起來耶,不知該重何做起?聽說老闆好像又要多成立1家公司,我要管3家帳,怎麼處理啊?教教我吧! ~謝謝~ Sincerely, Nicole

Q189-3 (97/12/18):委託台商在大陸銷售產品:cf10****@yahoo.com.tw

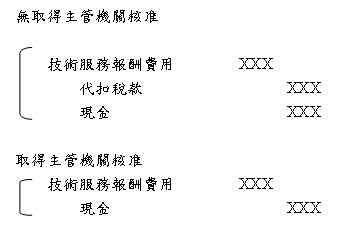

你好,最近公司欲在大陸銷售自家產品,但由於公司在大陸未設公司,故想以委任的方式委託台商在大陸的公司銷售我們公司的產品(會有委任合同),所有的成本,ex.人力成本、經營成本,台商會以含稅(大陸稅率6%)開立invoice的方式向我們請款(品名為技術服務報酬),請問我方在台灣境內的會計入帳分錄及法律面(尤其是稅法)有何需注意的地方!

相關問題請見 Q171: 兩岸經貿

![]()

|

-1同學回應:[u015****@mail2.scu.edu.tw](93/8/8) 經銷商與代理商之異同: 經銷商擁有貨品、品所有權,但只作個別項目的買賣,是短期協議。代理商大多是進口商,所以沒有貨物、品所有權,而與委託人則有長期協議。 經銷商銷售貨物擁有退貨權時,其收入應如何認列? 會計處理原則:收入之承認時點應遞延至該退貨權消失時,方得承認收入。稅法規定:代理商之樣品、關稅與宣傳廣告等費用,非經契約訂明由各該代理商負擔,不予認定。代銷商及經銷商保證金,事先約定支付利息,並經查明對方列有利息收入者,應予核實認定。另外,經由代理商、經銷商或貿易商購置設備或軟體者,購置國產設備或軟體應檢附統一發票影本、交貨簽收單影本、買賣契約書及估價單影本,購置國外設備或軟體應檢附統一發票影本、買賣契約書及估價單影本、輸入許可證影本(免輸入許可證者附銀行簽發信用狀、D/P、D/A或結匯單據)、進口報單、匯出匯款單收執聯等。 -1同學回應:[931會三C AIS 第 9 組](93/10/24)

1.

於公司籌備成立時,因沒有及時記帳,所以沒有原始的資產、負債、股東權益的金額。針對此種情況,只需補做帳

2.

老闆名下有兩間公司,有些費用必需由兩家公司共同分攤(分別為80%和20%),但發票的抬頭卻只開一家。對於此種 A公司的分錄: 電費 10,000 現金 10,000 應收帳款-B公司 8,000 電費 8,000 B公司的分錄: 電費 8,000 應付帳款-A公司 8,000 3.公司(A)與原廠(C)合租一間辦公室,水電、房租等費用皆由A公司先支付,之後C再依憑證付款給A公司,但憑證都是A公司的抬頭,要如何產生憑証去向原廠請款?水電費等雜項費用與租金收入的處理方法有些許不同- (一)以水電費為例,由A公司先行支付費用依照付訖後帳單,分錄如下 水電費用 xxx 現金 xxx 向C請款時,收到現金後,開銷項發票給原廠,並註明代付水電費 現金 xxx 其他收入 xxx (二)若是租金費用,在第一個分錄需借租金費用,而銷項發票上是註明「代付租金費用」,在實務上,我們是以房東的身份租房子給C的觀點,來記錄此筆交易。所以,第二個分錄貸方是貸租金收入。 *公司可開出扣繳憑單給原廠,則原廠便可依此扣繳憑單去抵稅。因為租金係原廠費用的一部分,此費用所導致的淨利減少,便可抵稅。 *依稅法「修正營業稅法實施注意事項」第三項代收代付:代他人支付的雜項費用(例如:車費、郵政、電信等),得於統一發票「備註」欄註明其代收代付項目及金額,免予列入統一發票之銷售額及總計金額。 *參考來源: 資誠稅務顧問(民93),稅法手冊,民國93年版,台北:資誠稅務諮詢股份有限公司 陳專塗

審定93/10/29 -1同學回應:[991會三C AIS第 10 組 ](100/1/18) 依所得稅法第4條第1項第21款規定,此題為支付給台商之技術服務報酬,若經政府主管機關核准,免納所得稅。財政部曾解釋,如屬本國與外國營利事業共同開發技術所分攤之共同研發費用,因技術尚在研發階段,並無免稅之適用。 若外國營利事業收取我國營利事業權利金或技術服務報酬,如不能申請核准適用免稅,通常即應按20%扣繳稅款。例如,國外營利事業要求不含稅的權利金為100元,如能申請核准免稅,國內營利事業僅負擔費用100元;如不能免稅需扣繳20%,則國內營利事業負擔費用為125元(=100÷「1-20%」),多負擔25元稅款。[ 釋 例 ] *參考資料: ・MYSUPER 達人村,解惑專區,國際運輸與承包工程,2010-10-01 ・權利金、技術服務報酬稅捐優惠及免稅規定,林瑞珠記帳士事務所 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}