Q114: 資本化之適用

Q114-1 (91/8/19):設備資本化原則: t******@hotmail.com

Hello editor,Where can I find the capitalisation threshold for equipment?

Regards Tracy

我要看 回應內容

Q114-2 (93/1/11):建廠完成後至量產前之人工及費用處理:multik****@hotmail.com

建廠完成後至量產前之人工及費用,會計處理原則如何呢?列為當期費用或是資本化予以遞延?

請從財務、稅務及資訊系統等方面,惠予提供意見,謝謝!

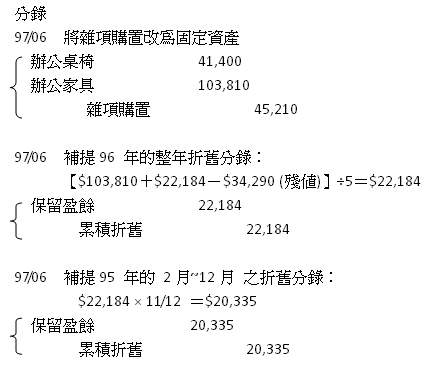

Q114-3 (98/2/3):雜項購置改列固定資產更正分錄:susan00****@hotmail.com

請問:我司於97年6月收到核定通知書,其調整說明書內容如下:審查人員把我帳面上原列雜項購置科目改為固定資產,轉列為5年攤提。1. 辦公桌椅95/1/26,$41,400;2. 辦公家具95/2/4,$103,810,並攤提了$22,184列為當期費用。我想問的是97年度我司帳上應如何做分錄?

Q114-4 (98/2/23):ROT時自行增建辦公場所:s****@for****-gr****.com

有稅務上問題請問:敝司與政府ROT委託經營,固定設備皆為相關機關所有,問題如下:原本只有一樓辦公室,因人員增加不敷使用,故由敝司全額支付增建二樓辦公場所,在申報營業稅及稅務上可以列入固定資產嗎,另工程合約相關費用規定分三期支付,目前已支付第一期款,應如何作業!補充:契約到期將回歸政府機關所有

(編按:ROT, Rehabilitate, Operation and Transfer:由政府委託民間機構或由民間機構向政府租賃現有設施,予以擴建、整建後並為營運;營運期間屆滿後,營運權歸還政府。)

編按:相關問題請參見

![]()

|

-1同學回應:[911會三CAIS第9組](91/9/25) 企業購買設備的時候,會考慮設備的使用效益與金額大小或重大性,而將購買設備的金額列為費用或將設備資本化。會計上將購買設備的會計處理方法分為二種: ․資本支出,如固定資產、未攤銷費用、無形資產、預付費用等資產科目; ․收益支出,如雜項購置、修繕費用、文具用品等費用科目。

列資本支出者應同時符合下二項要件,否則即應列為收益支出: 對於資本化的標準,以下的法規有相關的說明: ․商業會計法(第四十八條):支出之效益及於以後各期者,列為資產。其效益僅及於當期或無效益者,列為費用或損失。數額較為鉅大之非常損失,不宜全部由本期負擔者,得分期負擔之。 ․所得稅法(第三章 營利事業所得稅 第三節 營利事業所得額 第三十四條):建築物、船舶、機械、工具、器具、及其他營業上之設備,因擴充換置、改良、修理之出,所增加之價值或效能非兩年內所能耗竭者,為資本之增加,不得列為費用或損失。 ․營利事業所得稅查核準則(第七十七條之一):營利事業修繕或購置固定資產,其耐用年限不及二年,或其耐用年限超過二年,而支出金額不超過新臺幣六萬元者,得以其成本列為當年度費用。但整批購置大量器具,每件金額雖未超過新臺幣六萬元,其耐用年限超過二年者,仍應列作資本支出。

․證券發行人財務報告編製準則(第八條):三、固定資產 為供營業上使用,且使用年限在一年以上,非以出售為目的之有形資產。固定資產中土地、折舊性資產及折耗性資產,應分別列示。固定資產應按照取得或建造時之成本入帳。但購買預售屋及以現金增資款購置固定資產之利息不得予以資本化。 *參考資料: ․商業會計100問,http://www.moea.gov.tw/~meco/doc/ndoc/s3_p02_p03_p01.htm ․營利事業所得稅查核準則(94.12.30),全國法規資料庫 ․證券發行人財務報告編製準則(94.03.29),全國法規資料庫 ․中級會計學,有關固定資產(property, plant, and equipment)章節

審校91/9/26 -1同學回應:[922會三CAIS第 9 組](93/3/5)

建廠完成後至量產前的人工以及費用,我們先從會計上來討論: 我們當然是希望可以把該項支出列為費用,這樣從稅務上來說就可以達到節稅的功效,但是負面的效果可能是當期的損益表很難看(如果這筆支出很龐大,淨利就會減少甚至為負數),所以如果只是為了節税,相信還需要考慮其他效果。

所以在決定該項費用的歸屬,除了商業會計法的「當期效益」以及所得稅法給予的兩年期限作為劃分的法律規定之外,公司也應當適當的考慮財務狀況,來決定給予適當的認列分攤。

審校93/3/15 - 1同學回應:[981 AIS第 7 組 ](98/12/21)[ 說 明 ] 帳面原列雜項購置,不需攤提折舊,因審核報告為修正96年之數字,帳上調整保留盈餘(目前為97年),另外須補提95年及96年之折舊費用,因為今年度為97年,95以及96年度的折舊費用已轉入保留盈餘,因此在補提折舊的時候,須把折舊費用改為保留盈餘。根據商業會計法68條,97年度只需調整前兩年度的折舊費用,97年的折舊費用則等到12月年度結束後再攤提。 *參考資料: ・財務會計準則第 8 號公報-會計變動及前期損益調整之處理準則(95.07.20修訂), 財團法人中華民國會計研究發展基金會 - 1同學回應:[981 AIS第 1 組 ](98/10/23)本組一致認為,此處所額外增建之二樓辦公場所,若是在兩年之內可以提完折舊的話,實務上建議列為費用,但是一般來說,此二樓之辦公場所,其折舊年限大抵都超過兩年,且符合固定資產的定義,即:為供營業上使用,且使用年限(經濟壽命)在一年以上,非作為投資及出售為目的之有形資產,並具有可衡量的經濟效益且金額重大(具重要性)。這包括土地取得成本及重估增值、房屋取得成本及重估增值及累計折舊、交通運輸設備、其它設備、租賃改良取得成本及累計折舊、在建工程,預付設備款,預付購置房地款等科目。固定資產應按照取得或建造時之成本入帳。但購買預售屋及以現金增資款購置固定資產之利息不得予以資本化。 因此這邊可以合理的認為此公司應將其列入固定資產,而其提列的折舊年限,由於此個案為ROT,所以應以此建築之估計使用年限與政府訂約年限兩者間取小者,定為折舊年限,攤提每年折舊費用,但由於此建築須於契約期滿後轉移給政府,而無法做其他的處分,因此沒有估計殘值的疑慮。也就是說,在申報營業稅及稅務上可以列入固定資產。 另外工程合約相關費用規定分三期支付,目前已支付第一期款之部份,本組認為,應將此部份列入固定資產,而此公司若是符合以下三點時:『1. 購建資產之支出已經發生,包括現金、非現金資產及應支付利息之負債 。2. 正在進行使該資產達可使用狀況及地點之必要工作。若建造工作因外在之強制干擾或不可抗力事項而暫時停頓,利息仍可資本化;但資產已完工可供出售或使用時,即停止利息資本化。3. 有實際的利息負擔發生』,應將其在建造期間所發生之利息支出資本化。 因為此一固定資產之建造符合以下三點:『1. 資產成本應包括該資產達到可使用狀態前所有必要的代價,因此建造期間所發生的利息支出應作為成本。2. 財務會計準則公報規定:應資本化的資產有以下兩點 :供企業本身使用而購置,由自己或委由他人建造之資產;專案建造或生產,以供出售或出租之資產。3. 財務會計準則公報規定:下列資產不得資本化:經常製造或重複大量生產之存貨 ;以供或以能供營業使用者;目前雖未能供營業使用,但並未在進行使其達可公使用之必要購置或建造之工作者。』其目的是為了:1. 使資產之取得成本更能反映企業投資於該資產之總成本。2. 使取得資產之有關成本得在將來該資產提供效益之期間分攤,以達收入與費用相配合之原則。所以此公司也應將此固定資產在建造期間所發生之利息支出予以資本化,但是可資本化之利息以該期間認列利息為限,而其原本之自有資金則不得設算利息資本化。而若此建構資產受有政府捐助的話,也應將接受政府捐助款字累積支出中予以減除。 *參考資料: ・營利事業所得稅查核準則(98.09.14),全國法規資料庫 ・促進民間參與公共建設法施行細則 (98.04.24修正),全國法規資料庫 ・財務會計準則第 3 號公報-利息資本化會計準則(90.01.11修訂), 財團法人中華民國會計研究發展基金會 ・財務會計準則第 11 號公報-長期工程合約之會計處理準則(76.07.20發布), 財團法人中華民國會計研究發展基金會 ・財務會計準則第 29 號公報-政府輔助之會計處理準則(88.06.24發布), 財團法人中華民國會計研究發展基金會 ・林蕙真,中等會計學新論,上冊,第五版 ・感謝 本系 楊葉承 老師指導 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}