Q238: 購置固定資產

Q238-1 (92/12/5):購置固定資產之會計處理:eunice_h****@hotmail.com

您好:我們公司是一傳統製造業。近期老闆擬在商業區購買3個店面,但未決定自己經營或是出租,預售屋訂金已經支付,於明年中會交屋。請問會計上應如何處理?謝謝!

我要看 回應內容

Q238-2 (94/9/30):購置資產金額變動與折舊調整:Nicol****@ari**.com.tw

2004/2 購買機器設備時,以暫估應付帳款2,348,760 TWD入帳,待2005/9 收到供應商發票2,218,520 TWD後,發現高估其價值。問題:1. 2005/9 調整分錄要如何做? 2.已從2004/2 將資產資本化並提列折舊(2004/2~2005/8),請問折舊部分是否也應一起調整呢?

Q238-3 (94/11/10):分期支付設備款-1:ariel9****@yahoo.com.tw

假設甲公司購買機器設備採訂金10%、進機50%、安裝試車20%、驗收10%之付款條件,於年底編製財務報表時,已發生請款60%,剩餘40%尚未請款,應揭露於附註之或有事項?或是於資產負債表上同時增加資產:預付設備款,及負債:應付設備款?或是有其它方式?另公司尚未支付剩餘40%,後者處理方式是否同時虛列資產與負債?

續Q238-3 (96/1/3):分期支付設備款-2:ariel9****@yahoo.com.tw

Q238-4 (96/4/26):購置財產廠房設備認列時點:nicol****@hotmail.com

請問公司取得資產,並已經開始使用,但尚未完成驗收單的簽核,是否可以以取得使用資產的時間點認列資產? (96.3.5取得並開始使用資產,但96.5.1才驗收,96.1.31才完成付款)

Q238-5 (96/5/16):員工休憩涼亭之成本歸屬:fung****@hotmail.com

請問: 公司蓋一個員工的休憩涼亭,是屬公司的土地成本還是建築物成本?? 謝謝!!

Q238-6 (100/6/21):以外幣購置資產 兌換損益如何認列:jasonzha****@gmail.com

請問各位大師,一般而言,兌換損益無論實現或者未實現都會列入損益項下。而請問何時因支付機器設備外幣款項而產生的兌換損益會被認定是「機器設備」的成本調整項呢?這樣的認定有何會計原則依據?謝謝

編按:相關問題請參見 Q204:外幣換算之會計處理

Q238-7 (100/12/23):購置不動產意圖短期內出售:sally****@hotmail.com

您好,公司目前欲購置不動產(土地及建物)意圖短期內出售,公司行業別是買賣業,則此資產應帳列「基金及投資-不動產投資」 or「 存貨-其他 」or「 固定資產-其他資產」 或其他科目?帳列這些科目的會計處理及續後評價如何處理?謝謝~

![]()

|

-1同學回應:[921會三C AIS第 5 組](92/12/31)

一、固定資產的定義:為供營業上使用,且使用年限(經濟壽命)在一年以上,非以出售為目的之有形資產。包括土地取得成本及重估增值、房屋取得成本及重估增值及累計折舊、交通運輸設備、其它設備、租賃改良取得成本及累計折舊、在建工程,預付設備款,預付購置房地款等科目。

二、取得成本之決定:廠房設備以歷史成本為評價之依據。所謂歷史成本,是指取得資產並使其達到可使用之狀況與地點之必需支付之現金或約當現金價格。由於歷史成本原則,所以應在收到資產並確定成本(全額給付後)時認列。 三、假設其作為自用資產:購置固定資產資金的來源有二:向外借款及本身資金。 1.若是向外借款,其利息不得資本化。因為根據91.10.07的財政部證券暨期貨管理委員會令:修正「證券發行人財務報告編製準則」:固定資產應按照取得或建造時之成本入帳,但購買預售屋及以現金增資款購置固定資產之利息不得予以資本化。 2.本例採用以本身資金購置固定資產舉例說明:假定2003年本公司以$4,000,000買了三層預售屋(建於50坪的土地上,共五層樓,假設土地市價$5,000,000),但2003年必須先付訂金$200,000,2004年交屋。ð各交易時點會計分錄...

四、假設其作為租賃用途:不管是自用或是出租,資產均為自身所擁有,所以2003年的訂金分錄與2004年的取得分錄均相同,不同的只是其後年度的會計處理:包括押金、租金收入及折舊等等。 *參考資料: ・證券發行人財務報告編製準則(94.03.29),全國法規資料庫 ・營利事業所得稅查核準則(93.01.02),全國法規資料庫 ・北區房屋-不動產專有名詞 ・幸世間審定、林蕙真著,中級會計學新論,第二版,上冊,民90,台北:證業出版,CH8固定資產-廠房設備之取得與處分

陳專塗 審校93/1/6 -1同學回應: 會四B [slash69****@hotmail.com](94/10/5) 購買設備資產時,原應以支付價款或所支付之代價按現值入帳。由於2004/2高估資產之帳面值,導致2004的設備資產高估,累積折舊高估,應付帳款高估,折舊費用亦跟著高估,也影響了2004年度損益表中的淨利,使淨利低估。 [ 會計處理釋例 ] *無參考資料

陳專塗 審校94/10/5 -1同學回應:[951CAs第 8 組] (95/11/23) 由題目可知三議題:1.資產項下的機器設備成本何時認列如何認列;2.或有事項的相關定義;3.尾款的帳務處理方式。 一、機器設備的成本包括買價、運費、運送途中的保險費、安裝費、試車費等一切使設備達到可使用狀況與地點所發生的必要且合理支出。原則上廠房設備應以歷史成本為評價基礎。於交易成立,設備的所有權取得當下認列資產。會計上採用應計基礎(非現金基礎),即以權利義務之發生,作為會計衡量及表達之標準,故資產之取得應於取得其所有權時認列資產及負債。因此可得知當企業購置此一設備,

二、我國財務會計準則第 9 號公報之定義,或有事項係指資產負債表日以前既存之事實或狀況,可能業已對企業產生利得或損失,為其確切結果,有賴於未來不確定事項之發生或不發生以證實者。前述利得或損失,在未證實其確切結果前稱為「或有利得」或「或有損失」。由定義可知題目中所述剩餘之40%負債,非對企業產生利得或損失的事實或狀況,故不是一或有事項。 三、資產負債表日的40%尾款不需再做任何處理,僅需於資產負債表表達應付設備款及存入保證金之金額。 結論:資產負債表上應同時報導資產:機器設備及負債:應付設備款、存入保證金。 *參考資料: ・財務會計準則第 9 號公報-或有事項及期後事項之處理準則(75.09.15發布), 財團法人中華民國會計研究發展基金會 ・幸世間審定、林蕙真著(民95),中級會計學新論,第四版,上冊,台北:証業

陳專塗 審校94/11/24 ------------------------------------------------------------------------------- 請問回答中:「資產之取得應於取得其所有權時認列資產及負債。」 1. 所謂取得是指交機還是指驗收完成? 2. 支付前述60%款項(訂金10%及交機50%)時,借:預付設備款、貸:應付設備款(或信用狀),而尾款40%(安裝試車及驗收10%) 因尚未驗收亦未支付保證金,此時資產負債表如將尾款40%當作應付設備款(負債科目),請問資產科目為何? 謝謝 祝一切順心!

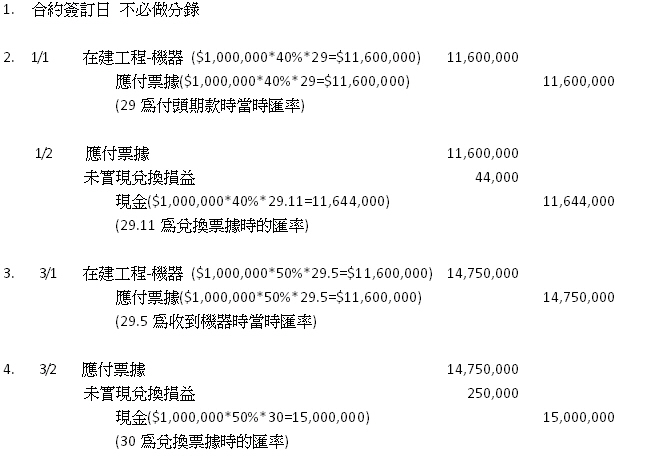

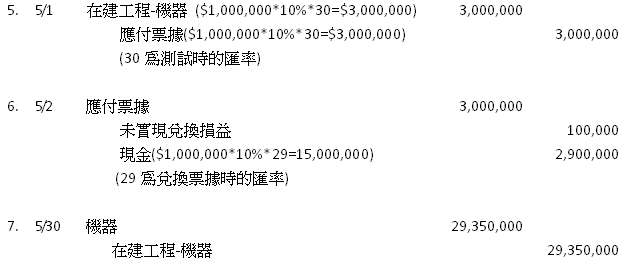

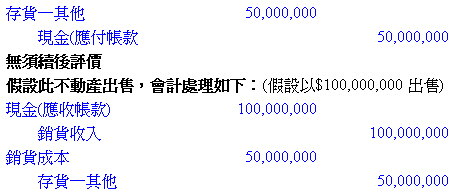

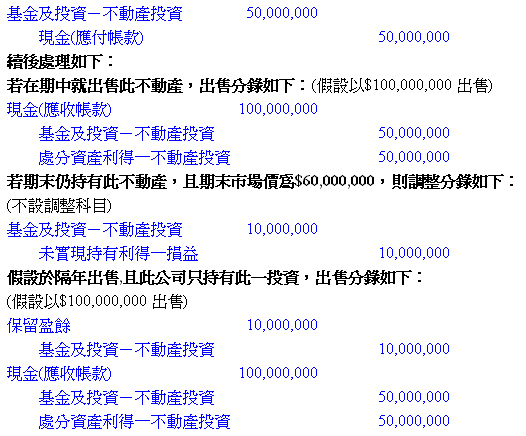

-1同學回應:[wanshan****@yahoo.com.tw](96/4/30) 1. 按一般公認會計原則,資產入帳之時點應為「貨物之風險及所有權移轉」。故就此問題而言,從財務會計立場,貨物如果確實是在96/5/1作驗收入庫的動作,則公司資產即應於96/5/1入帳,因為驗收之後才表示該設備之風險及所有權已真正移轉至貴公司,所以不應以取得使用設備的時點入帳,而應改為驗收完成日。 2. 至於取得發票日期為95/1/5,按稅捐稽徵法第44條:營業人雖有應取得未取得發票之5%罰鍰問題,惟按【稅務違章案件減免處罰標準2】營利事業購進貨物時,因銷售人未給與致無法取得憑證,在未經他人檢舉及未經稽徵機關調查前,已取得憑證且誠實入帳,免予處罰。故如貴公司96/3/5進貨傳票後附96/7/31(題意不清,假設為96/7/31)的進貨發票,如確實已在國稅局調查前取得,並不會有遭受國稅局處罰之情形。 3. 至於一般坊間記帳業者,由於會計係後端作業,故多以取得之發票日期作為入帳日期,這雖是實務上窒礙難行之處,不過在財會上確為錯誤之觀念,因為會計一直強調「經濟實質重於法律形式」。 4. 因為申報營業稅為96/7/31,所以硬要說對公司而言,如果此筆金額確實重大,則國稅局在作「進項勾稽」可能會出現異常,不過只要公司不會因為這樣被發現其他的問題,基本上只要解釋即可。 *參考資料:稅捐稽徵法(96.03.21公布),立法院法律資料庫 - 1同學回應:[952 AIS第 5 組 ](96/5/26)我們先定義土地成本之內容:土地成本包括為取得土地所有權而發生之各項支出,例如買價、佣金及過戶手續費及使土地達到可使用狀態之支出,如拆除地上物、整地、測量、填平、設置排水系統等支出。 建築物成本之內容:建築物若係以購買方式取得,其成本包括買價、佣金、稅捐及過戶費用等;建築物若係自行建造者,其成本包括建築師之設計費、挖掘地基支出、投入材料、人工及其他工程支出等。根據經濟部商業司會計科目編號表之定義:土地 (land) 指營業上使用之土地及具有永久性之土地改良。土地改良物 (land improvements) 凡在自有土地上從事非永久性整理改良工程之成本皆屬之。房屋及建物 (buildings) 指營業上使用之自有房屋建築及其他附屬設備。因此彙總上列之定義,公司蓋一個員工的休憩涼亭,我們認為是屬公司的建築物成本。 *參考資料: ˙幸世間審定、林蕙真著(民93),中級會計學新論,增訂第三版,上冊,台北:証業 ˙行政院主計處,財物標準分類 -1同學回應:[1001AIS第 2 組 ](100/1/15) 假設:我方公司為A公司,A公司要從國外添購機器設備,此機器總價為$1,000,000, 1/1支付頭期款40%,3/1收到機器時支付50%,5/1測試時支付10%,[ 分錄釋例 -1 -2 ] 補充:隨著新臺幣匯率的上下波動,營利事業如有向國外進、銷貨,於支付或收取貨款時,可能會產生兌換損失或兌換盈益,不過,營利事業列報兌換損益,應特別注意以實際已發生者為限,如僅係因匯率調整而發生之帳面差額,並非實際發生之損益,免列為當年度之收益或損失。 南區國稅局表示,依營利事業所得稅查核準則第29條之規定,兌換盈益以實際發生之收益為準認列,其僅係因匯率調整而發生之帳面差額,免列為當年度之收益。該準則第98條亦規定,兌換虧損應以實現者列為損失,其僅係因匯率調整而發生之帳面差額,不得列計損失。由此可見,兌換損益不論是兌換盈益或兌換虧損,必須是屬於實際已發生者,始可認列。 至於「實際已發生的兌換損益」指的究竟是什麼?該局進一步說明,營利事業有向國外進、銷貨者,其於交易成立時即應入帳,入帳金額係以成交之外幣金額按交易當日匯率所換算之新臺幣金額,日後實際支、存外幣時,以支、存當日之匯率所換算之新臺幣金額與上述入帳金額所產生的差額,即為實際已發生的兌換損益,反之,如尚未實際支、存外幣,僅因匯率變動而作之帳面調整金額,則非屬實際發生的兌換損益。 *參考資料:財政部稅務入口網 -1同學回應:[1002ERP第 3 組 ](101/3/14) 1. 假設此買賣業專門出售不動產,則此不動產應帳列在「存貨─其他」項下。 會計處理如 [ 釋例1 ](假設此不動產$50,000,000為例) 2. 假設此買賣業為出售其他產品,則此不動產應帳列在「基金及投資-不動產投資」項下。 會計處理如 [ 釋例2 ] *參考資料:Kieso、Weygandt、Warfield, Intermediate Accounting: IFRS V1 & V2 Combo with Wiley PLUS Bundled Set Volune1, Ch10 Acquisition and Disposition of Property, Plant, and Equipment, p512-514(取得成本部分); Ch11 Depreciation, Impairments, and Depletion, p589-591, 2011.1, Wiley

* 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}