Q204: 外幣換算之會計處理

Q204-1 (93/12/8):外幣換算之會計處理及分析:t103****@ms17.hinet.net

不好意思,可否請教有關FASB-8 與FASB-52 的含義,及當表達在資產負債表上對企業的財報分析有什麼影響?我國的一般公認會計原則中是否有類似規範?謝謝!!

我要看 回應內容

Q204-2 (93/11/20):外幣換算會計處理之比較:cc****@yahoo.com.tw

請問 34 號公報(金融商品之會計處理準則)提出後,對外幣兌換的會計處理與 14 號公報(外幣換算之會計處理準則)相比有何差異?可否麻煩告知

Q204-3 (94/11/29):出口賺取美元外匯之銷售入帳與避險:van****@dli****.com.tw

如果94.10.1銀行戶頭有美金150,000,帳列平均匯率為32;94.11.1向國外進貨USD20,000,我可以依帳列的平均匯率32入帳嗎?借記:進貨 640,000,貸記:應付帳款 640,0000 (USD20,000*32),此時我已經將戶頭的美金自行鎖住用途,預定30日後支付94.11.1進貨的貨款,這算不算也是一種避險方法?

Q204-4 (96/3/2):外幣交易入帳匯率基準:o***@ms85.url.com.tw

先敘述我要問的問題狀況如下:

2 /26:合庫,匯ICBC USD 100、手續費 USD 10

日盛,還 L/C 利息 USD 50

ICBC,A客戶應收帳款融資 USD 1,000、手續費 USD 10

2 /27:日盛,美元RP利息收入 USD100

合庫,領現支付業務差旅費 USD 100

ICBC,美金利息收入 USD 10

我的問題是:1.這些交易我要用什麼資料去計算匯率,如:每旬報關適用外幣匯率表或任何一家銀行收盤(買入或賣出)匯率?2.依查核準則規定已實現匯率需依加權平均匯率計算,是要以銀行別計算還是其他方法?因我們每天外幣交易量很大,我們沒有電腦系統可用,可否給我建議該如何做,並煩以上例計算給我看。

Q204-5 (96/3/9):進出口以美金收付款入帳與報導:evelynle****@yahoo.com.tw

您好,敝公司的進出口皆以美金支付與收款,收付時以銀行所附水單之匯率為入帳基準,之前的會計分錄如下 [ 釋 例 ] 所示。1.想請教此種作法有無問題? 2.想請教外匯先進先出及加權平權法之匯率要如何計算? 3.另外何時會產生未實現兌換損益,是要列入當期損益中,或是要列在股東權益項下?謝謝您的協助。

Q204-6 (98/6/21):外幣收款 結匯與收入分攤:Joanne.****@**.com.tw

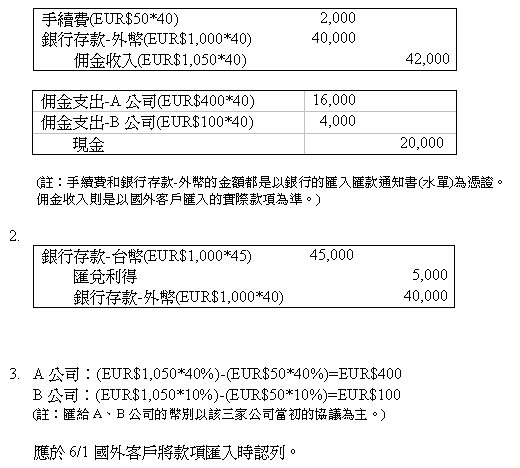

您好,我們是貿易代理公司,交易完成時國外客戶會匯歐元入我們台灣外幣帳戶,但因為我們在台灣有另外有委託2家公司合作完成此案件,所以我們必須要再分攤40%ðA公司及10%ðB公司。假設6/1國外客戶匯入佣金收入EUR1,050,扣除手續費EUR50 (R=40)ð入台灣外幣帳戶是EUR1,000。6/10結匯成台幣帳戶EUR1,000 (R=45)。我想請問: 1. 我該開立二聯式發票金額為多少?分錄? 2. 結匯成台幣帳戶時的分錄? 3. 要分攤給A、B兩家廠商的金額又是多少?是在6/1認列還是在6/10認列呢? 謝謝~感恩~

Q204-7 (100/3/3):貨幣性或非貨幣性資產負債:angel****@****group.com

您好,有關外幣交易依「第14號外幣換算之會計處理準則」,資產負債表日外幣貨幣性資產負債,依當日即期匯率換算;非外幣貨幣性資產負債,則依歷史匯率衡量。請問:外幣之 預收/預付貨款 是貨幣性或非貨幣性資產負債?外幣之預付設備款 是貨幣性或非貨幣性資產負債?要如何區分貨幣性或非貨幣性?謝謝

Q204-8 (100/11/29):進貨交易應依哪一交易日匯率入帳:meegie.****@d****.com.tw

依GAAP 14及SFAS 52 外幣資產或負債發生時,應以交易日匯率入帳,若以進貨交易而言,所謂的交易日是指下列何者: 1. 進貨日的匯率、2. 付款日的匯率?舉例如下:

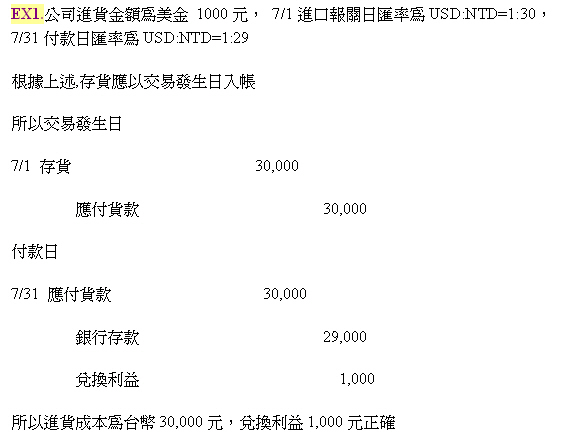

EX1.公司進貨金額為美金 1000元, 7/1進口報關日匯率為USD:NTD=1:30, 7/31付款日匯率為USD:NTD=1:29 ,則進貨成本為台幣30,000元,兌換利益1,000元。

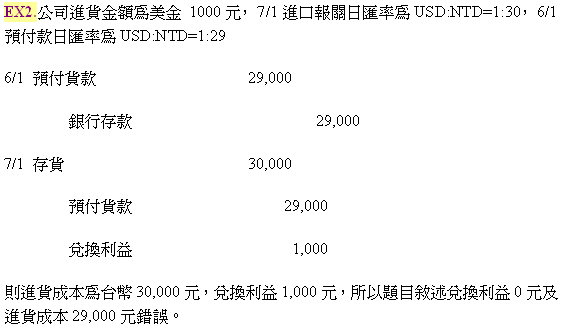

EX2.公司進貨金額為美金 1000元, 7/1進口報關日匯率為USD:NTD=1:30, 6/1預付款日匯率為USD:NTD=1:29 ,則進貨成本為台幣29,000元,兌換利益0元。

上述例子中的進貨成本及兌換利益是否正確?若均正確,為什麼同時間進貨因付款日不同而造成進貨成本不同。所謂的交易日應是指哪個時點,有什麼準則可以參考嗎?請解惑,謝謝~

Q204-9 (101/3/15):應收付帳款互抵兌換損益認列:twla****@rex****.com

諸位先進好,依據查核準則第29條及第98條規定,稅上認列的兌換損益以已實現者認列,其僅係因匯率調整而產生之帳面差額,免列為當年度之損益。若公司因故將同一交易對象的應收帳款及應付帳款相互抵銷,這樣的對沖交易所產生兌換損益是否能視為「已實現」?又稅上認定已實現的定義是否一定要有水單證明亦或是只要有計算明細即可?謝謝

編按:營利事業所得稅查核準則(101.01.04),全國法規資料庫

Q204-10 (101/3/23):合併報表採現時匯率換算之基準:sky1****@yahoo.com.tw

SFAS 52要求使用現時匯率法,則編製合併報表時,資產負債項目一律以現時匯率換算,此 [現時匯率換算] 到底要如何取得?可以用海關的買入匯率與賣出匯率嗎?如果可以的話,請教您是採用 [買入匯率] 或 [賣出匯率] 呢?

編按:相關資料請參見

美國FASB所發布會計準則公報,請參見FASB網站-出版物網頁(Publications)

FASB Statement No. 52

Foreign Currency Translation (December 1981) [Summary] [Status]

FASB Statement No. 8

財務會計準則公報 (財團法人會計研究發展基金會):第14號 外幣換算之會計處理準則(77.12.10公布)

編按:相關問題請參見

![]()

|

-1同學回應:會三C [u115****@scu.edu.tw](93/12/20) 1.SFAS 52 及SFAS 8 的含義: (1)SFAS 52:a.要求使用現時匯率法。 b.功能性貨幣:係指國外營運機構經營決策及收支所使用之主要貨幣。 c.特色:所有的資產負債項目一律以現時匯率換算,產生之換算調整數列為股東權益之調整項目,可以使單一報表及各個財務報表之間的財務比例維持一致,不會因換算而有所改變,但會造成一些科目在換自前後評價基礎不一致。 d.例外適用:若國外營運機構處於高通膨之經濟環境或國外營運構與企業為合併個體之時仍應採用SFAS 8之規定。 (2)SFAS 8: a.公報要求使用時點法,為了了解這方法我們要先區分貨幣性與非貨幣性項目:非貨幣性項目:以歷史價格衡量之項目(不會產生換算調整數)。貨幣性項目:以現時價格衡量之項目(不會產生換算調整數)。b.最大不同是當匯率處在變化不定之時,換算調整數也會起伏不定,但換算調整數列於損期表中,這對於淨利之報導 也會受到衝擊。c.企業管理者認為:依SFAS 8 所產生之換算調整數並非他們可以控制的,但將這無用之資訊將會列於本期淨利中。這意味管理者無法影響匯率之變動但調整數將會列入本期淨利,但這對投資者對公司之預測及評估管理績效均無幫助,因有多少報表使用者可以接受管理者的觀念且可排除換算調整數來衡量公司。 FASB所發布SFAS 8 已被SFAS 52 所取代。 2.SFAS 8、SFAS 52對企業的財報分析的影響? 首先瞭解主要會產生外幣匯率變動的原因:(1)當公司以外幣出售或購買產品,或以外幣借款時,此時交易所產生的兌換差額,損益屬於已時現,應列為當期兌換損益。 (2)當擁國外營運機構時,外幣財務報表換算為本國貨幣財務報表時,此時所產生的兌換差額,損益屬於未實現,以SFAS 8 列為當期之損益,以SFAS 52 列為股東權益之調整項目。 3.我國的一般公認會計原則中是否有類似規範? (1)我國在民國77年發佈財務會計準則公報第十四號,其內容與SFAS 52 相同。 (2)我國與衍生性商品有關的規定,見於財務會計準則公報第14號中有關遠期外匯買賣合約之部分,該公報中將簽訂遠匯外匯買賣合約之目的分為避險性與非避險性,避險性者又依避險標的之不同而分為三類:a.規避外幣債權債務匯率變動風險b.規避可辨認外幣承諾匯率變動風險c.規避國外淨投資匯率變動風險。因簽約目的之不同,遠期外匯買賣合約的會計處理亦有所差異。 *參考資料: ・FASB ・林蕙真,衍生性商品之會計處理-台灣與美國相關規定之比較,証業出版 ・史雅男、呂靜宜、李朝緯,高等會計理論報告 經濟後果,淡江大學會計系 -1同學回應:[931會三CAIS第 11 組 ](93/12/9) 根據財務會計準則公報 第34號第七段的定義:衍生性金融商品之典型例子為期貨、遠期合約、交換及選擇權合約。意即,衍生性金融商品是一種財務工具或契約,最早開始的目的是作為風險管理之用,大都是在避險;但是也有交易者在沒有現貨的情形下,買賣衍生性商品而承擔風險,就是所謂的投機。 衍生性商品的衡量方式通常是以活絡市場的市價為準,而以避險為主要目的的遠期合約,其外幣兌換損益的部分就要依據新公報的規定處理。 避險關係可分為下列三種類型處理... 根據我國財務會計準則第十四號公報--外幣換算之會計處理準則,我們歸納出下列各種外幣交易及其內容: (二)非遠期外匯交易:下表是「以外匯為準交易事項」之分類... *參考資料: ・財務會計準則第 14 號公報-外幣換算之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・財務會計準則第 34 號公報-金融商品之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・朱茅琳(1990/3),財務會計準則公報第十四號(之一),外幣換算之會計處理準則,會計研究月刊,第54期,頁150~153。 ・朱茅琳(1990/4),財務會計準則公報第十四號(之二),外幣換算之會計處理準則,會計研究月刊,第55期,頁144~149。 -1同學回應:[941會三C AIS第 1 組] (94/12/7) 針對此問題本組的討論結果如下︰根據國內財務會計準則公報第14號-即期匯率:兩國貨幣在某一特定日當天之兌換比例。遠期匯率:兩國貨幣依約於未來某一特定日的兌換比例。 94.11.1的進貨分錄不應該以平均匯率32入帳,應該以當日的即期匯率入帳。[ 釋例 ] 本例為普通外幣交易,並無避險之問題。如要達到避險目的,則必須與銀行簽定遠期外匯買賣交易。[ 釋例 ] 通常公司為規避匯率變動風險而買賣遠匯,亦必須付出一些成本,此成本可由遠期匯率與即期匯率之差額計算得出。一般而言,當公司出售遠匯時,其遠匯率常低於即期匯率,表示將來交付外幣所能得到新台幣,較現貨交易少,此少得金額(折價)即為公司為規避風險所必須付出之代價;反之,當公司購入遠匯時,其遠期匯率常高於即時匯率,表示將來收到定額外幣時,必須支付較現在購買同額外幣更多支新台幣,此多付金額(溢價)亦為公司為規避風險所必須付出之代價。因此,不論出售遠匯之折價或購入遠匯之溢價,均為公司為規避外幣債權、債務發生至結清日之間匯率變動之風險而產生,應於該段期間內予以攤銷,列計為費用。 根據國內第14號公報,企業訂定遠期外匯買賣合約之目的通常有二,一個為避險性,另一為非避險性。凡遠期外匯買賣合約是為規避外幣債權債務、國外淨投資及外幣承諾之匯率變動風險者,即屬避險性質之遠期外匯買賣合約。凡為賺取匯率變動差價者,即為非避險性質之買賣合約。且以外幣為基準之交易是以交易發生日之即期匯率為入帳基礎,而非以平均匯率入帳,如果交易發生日與結清日是在同一會計期間時,結清金額與帳載金額之兌換差額屬當其兌換損益。 *參考資料: ・財務會計準則第 14 號公報-外幣換算之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・洪清和 (民94),高級會計學(下),第八版,第十六章,國際業務的外幣交易會計處理,頁304-320,台北:智勝 ・林蕙真 (民94),高等會計學新論(下),第三版,第十三章,外幣交易之會計處理,頁100-117,台北:証業 ・林蕙真老師的教學網站ð教學札記ð專業文章ð衍生性商品之會計處理-台灣 與美國相關規定之比較 ・感謝陳專塗、鄧淑珠、楊惠雅、翁霓老師指導

陳 審校94/12/9 - 1同學回應:[952 AIS第 2 組 ](96/5/25)以外幣為基準之交易事項簡稱外幣交易,處理原則如下: a.企業須承擔交易發生日與帳款結清日間匯率變動的風險。 b.以交易發生日的即期匯率作為入帳基礎。 c.結清金額與帳載金額間之兌換差額列為兌換損益。 d.若交易發生日與結清日不在同一會計期間,則應於結帳日將以外幣為基準之資產及負債按該日即期匯率換算,換算金額與原入帳金額間之差額列為兌換損益。 e.編製財務報表時,兌換損益在損益表中列於營業外收入與費用項下。 故應以交易發生日的即期匯率作為入帳基礎,如為收到外幣應以銀行買價匯率為入帳基礎,支付外幣則以銀行賣價匯率為入帳基礎。若外幣交易量很大可以透過買賣遠期外匯規避匯率變動風險。SFAS 52: a.要求使用現時匯率法。 b.功能性貨幣:係指國外營運機構經營決策及收支所使用之主要貨幣。 c.特色:所有的資產負債項目一律以現時匯率換算,產生之換算調整數列為股東權益之調整項目,可以使單一報表及各個財務報表之間的財務比例維持一致,不會因換算而有所改變,但會造成一些科目在換自前後評價基礎不一致。 d.例外適用:若國外營運機構處於高通膨之經濟環境或國外營運構與企業為合併個體之時仍應採用SFAS 8之規定。另依據「銀行業辦理外匯業務管理辦法」 第36條規定,得知應依當時市場匯率重訂展期價格。 *參考資料: ・FASB: Financial Accounting Standards Board - 1同學回應:[962g CA第 2 組 ](97/05/16)1. 此種作法沒有錯誤。不論財務會計或稅務會計,當外幣資產或負債發生時,應以交易日匯率入帳。因外匯支、存不同所發生之兌換差額,應以「兌換損失」或「兌換收益」科目列帳,不必調整原列帳之進、銷價額。惟所得稅結算申報時,兌換損益已實現者為限,故期末調整之未實現兌換損益應自行調整,並於次期轉回。 2. 如果外幣資產或負債有多筆,且其產生時之匯率不同時,有關兌換損益之計算,得以「先進先出法」或「移動平均法」之方式處理(查核準則第98條)。先進先出法與移動平均法計算同存貨會計處理。 [ 釋 例 ] 3. 稅務上兌換損益應以實現者為限,始得列報。故匯率變動,營利事業未兌換貨幣,僅帳面上發生差額,此項差額尚未實現,如屬差損不得列報損失,如屬差益可免列當年度收益。期末時,財務會計應依期末匯率調整外幣資產或負債應有金額(1/31分錄)即產生未實現兌換損益,列為股東權益項下;已實現兌換損益列為損益表中。 *參考資料: ・財務會計準則第 14 號公報-外幣換算之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・營利事業所得稅查核準則(94.12.30),全國法規資料庫 ・張繁 (民83),稅務與會計,台北。 ・許崇源(民89),稅務會計,台北:新陸書局。 - 1同學回應:[981 AIS第 5 組 ](98/10/30)1. 二聯式發票是開給國稅局報稅用,應以國外實際匯入之佣金收入EUR$1,050為發票金額。 [ 說 明 ] 根據財務會計準則第14號公報,以外幣為基準之交易通常是以交易發生日之即期匯率作為入帳之基礎。交易發生日與結清日是在同一會計期間時,結清金額與帳載金額間之兌換差額屬當期兌換損益。商業會計法第7 條:商業應以國幣為記帳本位,至因業務實際需要,而以外國貨幣記帳者,仍應在其決算報表中,將外國貨幣折合國幣。 *參考資料: ・財務會計準則第 14 號公報-外幣換算之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 -1同學回應:[9 92 ERP第 6 組 ] (100/4/11)當一國的物價水準不穩定時,貨幣價值會發生變動,資產負債表的帳戶,不能顯示出正確的信息。於是有人主張應將之畫分為貨幣性項目(Monetary Item)與非貨幣性項目(Nonmonetary Item)。前者包括現金、定期存單、應收票據、應收帳款、短期政府債券、長期債券投資、長期預付款項等貨幣性資產及短期應付款、應付公司債、應付抵押借款等貨幣性負債。它們被稱為貨幣性項目是因為可以表現出當期的購買力或一定數額的法定債務。其中,貨幣性資產是以持有的現金或一定貨幣請求權等形式所表現的一種未來經濟利益;而貨幣性負債是以欠人的一定貨幣數額所表現的一種未來經濟負債。 貨幣性資產或負債,用現時匯率。非貨幣性資產或負債,用歷史匯率。外幣預收款是貨幣性負債,外幣預付款是貨幣性資產;至於外幣「預付設備款」意思同預付款所以也是貨幣性資產。我們認為是貨幣性的原因是因為其公平價值等於一固定或可決定之貨幣金額。而根據資產及負債的定義,預收款項因債務人尚未提供勞務,債權人對公司資產仍有請求權所以列為負債;預付款項則因預先支付的款項,預期未來一定時間內可以換得一定的物品或勞務,所以屬資產。 -1同學回應:[1001 AIS第 11 組 ] (100/12/12) 1. 根據財務會計準則公報第14號外幣換算之會計處理準則,交易日為存貨進貨日,而付款日為結清日,根據公報規定,以外幣為基準之交易係以交易發生日之匯率做為入帳基礎,所以存貨必須以進貨日的匯率入帳,而因為交易日與結清日匯差造成的損益,列入當期損益;若交易日與結清日不在同一個會計期間時,期末此應收應付應以報導日匯率為基準報導,差額提列當期損益。針對2個釋例進行個別討論 [ 釋 例1 ] [ 釋 例2 ] 2. 因為同時間進貨不會因付款日不同而造成進貨成本不同。所謂的交易日應是指哪個時點,有什麼準則可以參考嗎?認列的基礎主要是貨物的所有權及風險是否已經移轉。目前使用之國際貿易交易條件基本上以INCOTERMS 2000為主(包含FOB等共13種條件)。 *參考資料: ・財務會計準則第 14 號公報-外幣換算之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 -1同學回應:[1002ERP第 3 組 ](101/3/22) 有關同一交易對象的應收帳款及應付帳款相互抵銷之問題,根據國際財務報導準則第一號「財務報表之表達」中內容表示:企業不得將資產與負債或收入與費損互抵。所以其應付帳款及應收帳款不能相互抵銷,也就沒有產生兌換損益實現的問題。 另外,有關於稅上認定已實現兌換損益的定義,根據財政部國稅局表示:列報兌換損益應有明細計算表,且損益分開計列,以供核對,所以我們認為,不一定需要有水單證明,但必須有計算明細表。 *參考資料: ・國際會計準則IFRS,財務報表之表達,IAS1簡介,TWSE 臺灣證券交易所 ・稅務新聞-兌換損益之認列應以實現者為限,財政部稅務入口網 -1同學回應:[1002ERP第 6 組 ](101/5/11) 1. [現時匯率換算] 所謂現時利率就是資產負債表、交易日當天的匯率。此匯率可從各銀行取得。如果此筆交易是進口,就用該選定銀行的賣出匯率;如果此筆交易是出口,就用該選定銀行的買進匯率。 2. 進出口報關匯率是貨物進出口向各地關稅局報關時需在進出口報單上填寫的匯率,每旬(亦即每月5、15、25日)各變動一次。而編製合併報表時所需要用的匯率是現時匯率,因為現時匯率是每天都會變動的,但海關的買入、賣出匯率並非每日調整,是每月調3次,因此,可能會跟現時匯率有所差異。所以我們並不認為可以用海關的買入、賣出匯率作為現時匯率來換算。編製範例ð謝劍平,國際財務管理—跨國企業之價值創造,第七章 換算風險管理,台北:智勝 *參考資料: ・海關編製之進、出口報關匯率,2009.11.03,會計事務及服務 - PChome 個人新聞台

* 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}

{kind=link}