Q154: 衍生性金融商品

Q154-1 (92/6/17):衍生性金融商品會計處理: Tracy****@adamasiapac.com

您好: 可否請問有關衍生性金融商品之「遠期外匯 DF」、「無本金交割遠期外匯 NDF」之會計帳務處理方式,或者可介紹相關書籍可供參考。謝謝您!

我要看 回應內容

Q154-2 (93/5/24):無本金遠匯會計處理:Fancy*****@quantatw.com

有關於無本金遠匯,在前段專欄裡,描述在財務報表上是用揭露方式,不需要期末評價以認列匯兌損益嗎??

Q154-3 (93/6/8):投資通貨膨脹連動債券之會計處理:cora***@msa.hinet.net

通貨膨脹連動債券(Inflation-indexed Bonds):票面利率固定,而本金隨著消費物價指數(CPI) 調整。

【例】票面利率3%(年利率)之通貨膨脹連動債券,本金為$100,000,下半年的通貨膨脹率為4%(年利率),則本金調整為: $100,000 (1+4% / 2) = $102,000 下半年的利息收入為: $102,000 × 3% / 2 = $1,530

不好意思,想請教一下:1. 投資通貨膨脹連動債券的會計處理;2.在本金隨著消費物價指數(CPI)調整時,債券之成本需跟著調整嗎?

Q154-4 (95/8/30):組合式商品:zeno****@so-net.net.tw

請教一下: 1.華僑商銀推出之組合式商品是屬衍生性商品嗎?分錄如何做?要評價嗎?2.現在會計制度中不能有短期投資嗎?

[ 編按:組合式商品係結合客戶定存與「衍生性商品」的理財商品。本商品可連結之標的眾多, 包括利率、匯率、股價、指數、商品、信用事件或其他利益及其組合等衍生之交易契約。 ð查詢組合式商品簡介]

Q154-5 (96/6/26):嵌入式衍生性金融商品:k****@yahoo.com.tw

嵌入式商品與主契約是否分別認列條件為:1.嵌入商品與主契約的經濟特性及風險並非緊密關聯......等三個條件。請問,所謂的經濟特性和風險是指什麼,如何判斷???由發行人和持有人角度來看會有差別嗎?? 1.可賣回特別股、 2. 可買回特別股、 3.租金以出租人之功能性貨幣支付、 4.發行人償還債券本金時可選擇以固定金額台幣或固定金額美金清償、 5.雙重幣別債券(如本金以台幣償還利息以美金支付),以上五個是嵌入商品是否要與主契約拆開認列呢??

Q154-6 (97/6/18):期貨到期後做實物交割:lee****@un*****.com.tw

公司目前承作三個月期之鎳金屬期貨,承作目的係為了取得鎳原料(因為直接跟原料商買比較貴),預計3個月到期後做實物交割。請問這種交易需適用34號公報嗎?是否可認定為預付貨款之一般原料採購呢?相關會計處理為何呢?因為會計師一直要叫我們做衍生性商品評價,可否發函到會計發展基金會尋求解釋嗎?謝謝!

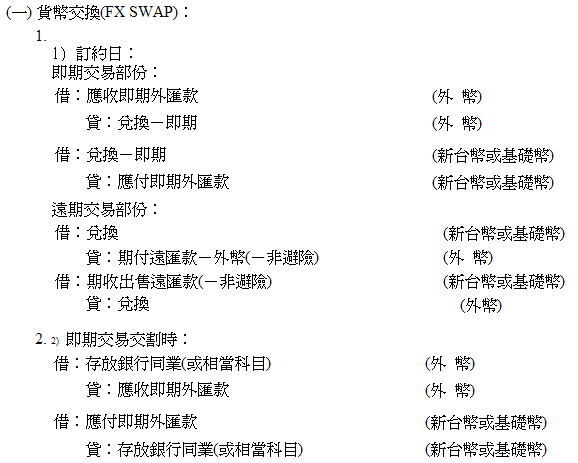

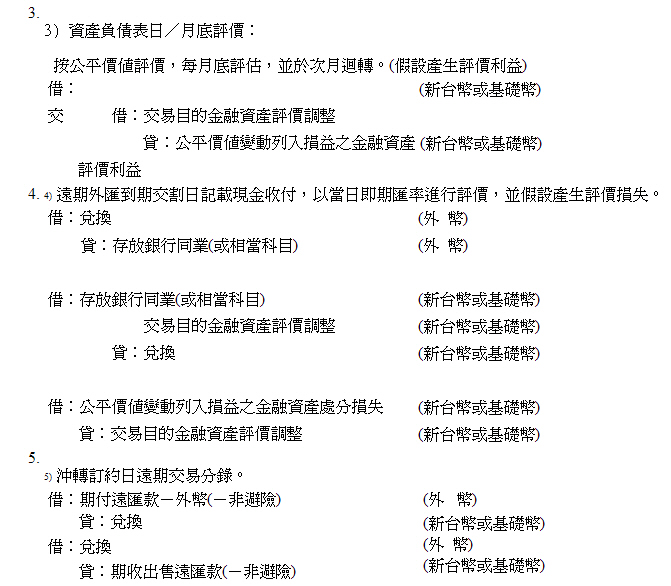

Q154-7 (97/11/30):貨幣交換(FX SWAP)會計處理:a****eng*****@hotmail.com

請教 Currency SWAP (貨幣交換) 於訂約日、月底評價、交割日,會計帳務處理方式為何?曾參考自銀行公會下載的銀行業會計制範本檔案部分如 [ 釋 例-1 -2 ],但不十分了解,可否舉實例數字計算說明,謝謝!!

Q154-8 (98/1/7):衍生性金融商品負債準則之規範:tuli****@yahoo.com.tw

你好~ 想請教一下「衍生性金融商品負債」的美國(SFAS) 之規範 和 國際財務報導準則之規範,分別是什麼?? 謝謝~

編按:相關研習請參見

行政院金融監督管理委員會「公平價值會計推動專案」暨財務會計準則公報第三十四號「金融商品之會計處理準則」相關報導專區 (財團法人會計研究發展基金會)

關於本主題,東吳會計有場研討會(93/11/19),歡迎蒞臨參加或上網查詢相關資料!

風險管理與信用衍生商品研討會

主辦單位:東吳大學會計學系

時 間:中華民國93年11月19日(星期 五) 8:30至16:30

地 點:東吳大學城中校區第五大樓國際會議廳台北市貴陽街一段56號

議 程:請參考網址風險管理與信用衍生商品研討會

相關書籍請參見

財務會計準則公報第三十四號釋例

(財團法人會計研究發展基金會)

財務會計準則公報 (財團法人會計研究發展基金會)

柯瓊鳳、蘇煥文,1997.4,衍生性金融商品會計處理及風險管理,華泰文化事業,317頁。

柯瓊鳳、周大慶、沈大白、張大成、敬永康,2002.2,風險管理新標竿- 風險值理論與實務,智勝文化事業,352頁。

相關問題請參見

![]()

|

-1同學回應:[922會三CAIS第 2 組 ](92/5/13) 遠期外匯是未來的預期外幣價格,以規避未來匯率變動的風險,例如全黑公司出口電子產品至美國,預計 3 個月後收到1,000 萬美元貨款,屆時若美元相對於新台幣貶值時,全黑公司收到的貨款只能換到較少的新台幣,造成匯兌的損失,因此全黑公司可在未收到貨款前和銀行訂下契約,約定 3 個月後美元兌換新台幣的比率,這就是遠期外匯。全黑公司可確保3個月後以約定的匯率將美元貨款換成新台幣,降低匯率風險。 無本金交割遠匯和遠期外匯的觀念類似,最大的差別在於到期的清算方式。無本金交割遠匯在到期日時,以當日的即期外匯價格和當初約定的遠匯價格進行清算,將差額計算後,一方支付給另一方,不必像遠期外匯要作全額的交割。以上例而言,假設目前 1 美元兌換新台幣 28.05 元,如果全黑公司擔心3個月後美元貶值,目前即可先和銀行訂定無本金交割遠匯,兌換比率為 1 美元換新台幣 28.85 元。若 3 個月後,美元兌新台幣果真貶值,為 1 美元兌換新台幣 28.15 元,此時銀行只須支付差額新台幣 700 萬元﹝$1,000萬元*($28.85-$28.15)﹞ 給全黑公司即可。 遠期外匯合約的會計處理方法,主要是依管理當局從事交易之企圖而定,也就是交易的目的決定了會計處理的方式,以下表來彙列各種遠期外匯合約交易的目的,會計處理方法,與對損益表的影響。 額外揭露 美國財務會計準則委員會於1986年對理財工具及資產負債表外融資提出了技術性的議程。目標是為了替理財工具的會計程序及報導立下標準。這項方案的結果,FASB於1990年發表第105號公報「關於資產負債表外風險的理財工具及信用風險理財工具資訊的揭露」,及1991年發表第107號公報「理財工具公允價值的揭露」,及1994年發表的第119號公報「關於衍生性金融商品及理財工具公允價值的揭露」,在這些報表的要求下,有些公司若有實質的遠期外匯買賣合約均要揭露這些資訊。 目前在台灣有個最新關於衍生性金融商品的會計公報-34號公報,在該公報內尚未提及有關於無本金交割遠匯的會計處理,因此有關此會計處理只須做附註揭露即可。 *參考資料: ・國內第34號會計公報:金融商品之會計處理準則 (92.12.25公布),財務會計準則公報 (財團法人會計研究發展基金會) ・吳俊德、許強,外匯暨資金管理-理論與實務,四版,華泰文化 ・謝劍平,現代投資學,智勝出版 ・林美花,高級會計學,下冊,第二版 ・侯運神、洪瑩瑩 譯,高級會計學,下冊,五南圖書 ・曹文沛 編譯,高級會計學,下冊, 華泰文化出版 -1同學回應:[931會三CAIS第 3 組 ](93/12/10) 衍生性金融商品之定義 我國財務會計準則公報第二十七號第3段規定:衍生性金融商品係指其價值由資產、利率、匯率或指數所衍生之交易合約,如期貨、遠期合約或其他性質類似之金融商品。 而所謂其他性質類似之金融商品如: (1) 其性質類似選擇權合約者,例如利率上限或下限、固定利率貸款承諾、浮動利率貸款承諾及其他浮動利率之金融商品等。該類商品能使持有者自標的資產或指數之有利價格變動中獲利,並於不利價格限定其損失風險。簽約雙方通常需於該類商品簽約時收付權利金。 (2) 其性質類似於遠期合約者,如各種買賣股票或債券之承諾、遠期利率協議及 利率上下限等。該類商品能使簽約者自標的資產或指數之有利價格變動中獲 利,並承擔不利價格變動之損失風險。簽約雙方於該類商品簽約時通常無需 收付價款。 本次所探討之無本金交割遠期外匯合約屬於遠期合約之一種,因此先對遠期合約下一個定義: 遠期合約是一種由買賣雙方約定在未來特定一特定日期以特定價格交易某一特定商品(如黃金、咖啡等)或金融商品(如外匯、利率等)等所訂定之契約或協定,因約定的數量、交割日期等可任意由買賣雙方決定,故其為非標準化契約(customized contract)。 遠期外匯買賣合約又細分為兩種: 1.遠期外匯買賣合約係指根據訂約日之匯率,在兩個營業日以後之任何一天,按訂約日所約定的匯率買賣外幣。遠期買賣合約到期時須以新台幣或外幣交割本金,因此又稱為實質交割遠匯合約(DF)。 2.無本金交割遠匯合約(NDF),亦屬遠期外匯的一種,所不同者在於NDF到期時僅需交割匯率價差,而不必實際交割本金。 範例:一客戶向銀行買進六個月期100萬美元的無本金交割遠期外匯合約(NDF),訂約日遠期匯率為NT$32元,若六個月到期時新台幣貶值,匯率變成NT$33元,則銀行僅需支付一百萬新台幣之價差給客戶【(NT$33-NT$32)*1,000,000】。但若客戶當時買進的六個月期遠匯合約為實質交割遠匯合約,則客戶須先交給銀行新台幣3,200萬元,並取得100萬美元,客戶可將100萬美元立即在市場上出售,得到新台幣3,300萬元。以新台幣計算,獲利同樣是100萬元,但差別就在DF須以本金交割,NDF只結算價差。 NDF的最大功能本為提供避險的便利性,卻因交易條件過鬆散而成為投機客炒作的工具。民國86年7月後,亞洲金融風暴爆發,新台幣亦受波及呈現大幅度的變動。匯率變動的加大,開始吸引許多投機客來台炒作NDF,未避免投機客鑽法令之漏洞,以新台幣炒作NDF,加重新台幣貶值壓力,我國中央銀行於民國87年4月20日宣佈自5月起每日交易須逐筆申報,且成交額達500萬美元之交易需立刻電告中央銀行外匯局。並在同年5月22日宣布國內法人不得承作NDF之命令。 而我國財務會計準則第十四號公報在會計準則部份增訂部份中提及無本金交割遠期外匯買賣合約之會計處理的方法如下:訂約日無本金交割之遠期外匯買賣合約在訂約日僅做備忘分錄。 理由:無本金交割遠會僅需對匯率變動部分進行實質交付,屬衍生性金融商品的一種,須以公平市價評價入帳,於訂約日無本金交割遠匯合約的公平市價為零,因此僅須做備忘分錄,而不需記錄入帳。資產負債表日與結清日無本金交割遠期外匯合約,於資產負債表日或結清日,就實際需交割部份以公平價值衡量,公平價值的變動列入當期損益。 理由:因NDF本質上屬衍生性金融商品的一種,故應按公平價值評價。 國內公報對於無本金交割之遠期外匯買賣合約語焉不詳所以我們建議國內企業採用美國SFAS133號公報(衍生性金融商品及避險活動之會計處理)對於遠期外匯合約之相關規定: 1.須以公平價值衡量,在資產負債表中認列為資產或負債。 2.其認列方法如下表... *參考資料: ・國內第14和34號會計公報ð財務會計準則公報 (財團法人會計研究發展基金會) ・吳俊德、許強,外匯暨資金管理-理論與實務,四版,華泰文化 ・曹文沛 編譯,高級會計學,下冊, 華泰文化 ・黃浩瑋(民89),外幣換算會計處理之探討-對現階段我國財務會計準則第十四號公報檢討與建議,台北大學會計學系碩士論文 -1同學回應:[932會三A AIS第 2 組] (94/6/16) 通貨膨脹連動債券的定義:通貨膨脹連動債券是債券的一種,其本金與利息均隨通貨膨脹率調整,可以讓個人及機構投資人之購買力與通貨膨脹同步,以免通貨膨脹率侵蝕本金及利息收益。當投資人購買通貨膨脹連動債券時,債券發行人會根據經通貨膨脹率修正後的本金來支付利息,到期日時,按經通貨膨脹率調整後的本金來贖回債券。[ 範例 ] 根據一般公認會計原則中的歷史成本原則,所以本金隨消費物價指數(CPI)調整時,購買債券之成本(實質本金)不需要跟著調整。 *參考文獻: ・陳威光(民92),新金融商品個案集,台北,智勝文化 ・詢問柯瓊鳳老師 ---------------------------------------------------- 提問者回應:[cora***@msa.hinet.net] (94/6/22) 感謝同學的回應,非常的淺顯易懂,但我有點疑惑。我們公司對於投資通貨膨脹連動債券的會計處理,不曉得是否合乎會計準則,所以想再請教一下。 以同一例說明,我們公司對於投資通貨膨脹連動債券的會計處理如下... 疑惑:通貨膨脹時,調整債券成本,並認列己實現損益。 看了同學的回應,根據一般公認會計原則中的歷史成本原則,所以本金隨消費物價指數(CPI)調整時,購買債券之成本(實質本金)不需要跟著調整。 參考公平價值會計之國際規範與我國現行制度之研析所述:傳統會計以歷史成本為原則,公平市價、淨變現價值、重置成本、殘值、可收回價值似於少數特殊情況始適用。「歷史成本」主要著眼點在於歷史成本具客觀(objective)、可驗證(verifiable)之優點,歷史成本具有客觀性,因其源於實際發生的交易,有相關文件軌跡可資查考,故可由獨立第三人加以驗證,是以具有可驗證之特質;此外,歷史成本是以交易為基礎(transaction-based),當「已實現」(即轉換成現金或其他資產)之條件成立時,記錄資產價值之變動,由於歷史成本代表的是「事實」,對會計人員而言具有可信賴性,故受到廣泛支持而成為會計評價的核心。 是以有此疑惑。 -1同學回應:[9215****@scu.edu.tw](96/1/6) 1. 衍生性商品是指購買一件商品所衍生出的商品,例如期貨等等... 。財務會計準則第34號公報已於95年元月上路,上市櫃公司須照1月1日當日的公平市價,計算所擁有金融商品價值,由於盈餘可能出現大幅波動,金管會一直不斷提醒投資人注意此一改變,並要求上市櫃公司須在95年1月底前,依照公平價值與攤銷後成本衡量,區分手中持有的金融商品是屬於金融資產或是金融負債,同時進行原始帳列金額的調整。衍生性商品從過去只需在財務報表附註揭露轉到財務報表本身認列,藉以提升財務資訊透明度,更接近帳面與實際價值。 2. 短期投資之定義:短期投資又稱為「臨時投資」,係一種流動資產。所謂短期投資,通常係指投資於公債、公司債、商業票據、可轉讓存單、股票等,而符合下列條件:(1)具有變現性;(2)不以控制被投資公司或與其建立業務關係為目的;(3)管理當局不意圖持有投資一年或一營業週期(以較長者為準)。根據證券交易法第150條,短期投資處分之相關損益認列以交易數量作區分:若交易數量不超過一個成交單位,則直接以有價證券處理;若交易數量超過一個成交單位則將有價證券轉換成現金後,再處理損益。 實際上交易數量皆會超過一個成交單位,所以通常會先變現再做其他處理。 *參考資料: ・財務會計準則第 34 號公報-金融商品之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・鄭丁旺 (民94),中級會計學,第八版 陳專塗 審校 96/1/15-1同學回應:[953d CA第 3 組 ](96/7/24) 所謂的嵌入式商品係指傳統金融商品與衍生性金融商品之混合體,其分別認列之條件理所提及的經濟特性與風險係指嵌入商品與主契約價值變動及風險之關係是否有關聯,例如:附轉換權之可轉換公司債,其所附著之轉換權與公司債之價值和風險叫無關聯,該轉換選擇權價值的高低應與股票之價值變動關聯性較高。 金融商品相關風險包括: 1.市場風險:包括下列三種型態,此風險引含潛在損失,亦可能引含潛在利益:(1)匯率風險:因為外匯匯率變動而使金融商品產生價值波動支風險。(2)利率變動之公平價值風險:因市場利率變動爾金融稍品產生價值波動支風險。(3)價格風險:因市場變動而使金融商品產生價值或波動支風險。此變動可能因個別金融商品、其他發行人或其他影響市場之因素而產生。 2.信用風險:因交易對方或他方未能履行合約義務導致企業發生損失之風險 3.流動性風險:指企業無法籌措資金以履行合約之義務之風險。即企業無法在市場上已接近公平價值之價格迅速出售金融資產可能發生的流動性風險。 4.利率變動之現金流量風險:因市場利率變動而使金融商品之未來現今流量產生波動之風險,例如:市場利率變動將使浮動利率債務有效利率隨之變動的風險。 因此在決定是否分別認列主契約與嵌入式衍生性商品時,須考慮上述所提及之風險與價值波動(經濟特性)之關聯性(Ps:非緊密關聯才可分別認列)。 以下回答皆根據財務會計準則公報第34號「金融商品之會計處理準則」第14段至第15段: (1)根據第14段第一點指出,嵌入於債務商品之賣權(可賣回特別股對發行公司而言,其經濟實質如同負債,因賣權持有人執行後,公司便有義務履行支付價款),使持有人可要求發行人按權益或商品價格或指數之變動所決定之價格,以現金或其他資產再買回該主債務商品,該嵌入之賣權與主債務商品並非緊密相關;對發行人而言,該賣權為發行人之的權益商品,因此不適用此處理準則。 (2)根據第14段第二點指出,嵌入於權益商品之買權,使發行人可以特定價格再買回主權益商品,對持有人而言,該買權與特有之主權益商品並非緊密關連;而對發行人而言,該買權為發行人之的權益商品,因此不適用此處理準則。由上述所提,就投資者而言,嵌入商品應與主契約拆開認列。 (3)根據第15段第4點提及,若非金融商品之主契約(如購買或出售以外幣計價)之非金融項目,所嵌入之外衍生商性商品不具槓桿倍數效果及選擇權特性,且該主契約以下列三種貨幣之一支付(1)合約之一主要參與者之功能性貨幣......則該嵌入式衍生性商品與主契約緊密關聯。由上述所提,就投資者而言,嵌入商品不應與主契約拆開認列。 (4)根據15段第三點提及,嵌入於主債務商品之外幣衍生性商品,可能使發行人以外幣支付本金或利息,該嵌入式衍生性商品與主債務商品緊密關聯。由上述所提,就投資者而言,嵌入商品不應與主契約拆開認列。 (5)同(4)因有以外幣支付本金或利息其中之一,因此該嵌入式衍生性商品與主契約緊密關聯。 由上述所提,就投資者而言,嵌入商品不應與主契約拆開認列。 *參考資料: ・財務會計準則第 34 號公報-金融商品之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・Floyd A. Beams 原著,曹文沛 編譯 (2000),高等會計學(下),第七版,華泰文化 ・柯瓊鳳、蘇煥文(1997),衍生性金融商品會計處理及風險管理,華泰文化 ・詢問 孔王 老師 -1同學回應:[971s CA第 6 組 ](97/10/4) 根據財務會計準則公報第34號-金融商品(含衍生性商品)之會計處理準則指出: 1. 購買或出售非金融項目之合約,若得以現金或其他金融商品淨額交割,或以交換金融商品方式結清者,視為金融商品,適用本公報之規定。但若於合約訂定時與後續期間內,合約之持有係因應企業預期購買、出售或使用之需求,其目的在於收取或交付非金融項目者,則不適用本公報。 2. 衍生性商品須同時具有下列三項特性:(1)其價值之變動反應特定變數(有時稱為標的)之變動,例如匯率、利率、金融商品價格、商品價格、信用等級、信用指數、價格指數、費率指數或其他變數之變動。(2)相對於對市場情況之變動有類似反應之其他類型合約,僅需較小金額之原始投資者或無需原始淨投資者。(3)於未來日期交割。 3. 持有期貨通常有以下目的(1)避險:是指指定之衍生性商品或非衍生性金融商品,其公平價值或現金流量變動預期可抵銷指定之被避險項目公平價值或現金流量之變動者。需要一個或多個避險工具,以其公平價值或現金流量之變動抵銷被避險項目全部或部分之公平價值或現金流量變動。(2)投機:未被指定為避險,即視為投機目的。 根據第一點資料,我們認為此期貨交易以自用為目的,因此不適用34號公報。根據第二點,此交易僅符合第三項特性,因此不屬於衍生性商品。根據第三點,此期貨交易屬於投機目的,不需做衍生性商品的會計處理。因此我們認為此期貨交易不需做任何會計處理,僅需做附註揭露此確定承諾,等實物交割再做分錄。 針對貴公司狀況,可發函至會計研究發展基金會尋求會計解釋。 *參考資料: ・財務會計準則第 34 號公報-金融商品之會計處理準則(94.09.22修訂), 財團法人中華民國會計研究發展基金會 ・東吳大學徐惠慈老師第16章「衍生性商品之投資與避險」講義 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}