Q168: 處分固定資產

Q168-1 (95/4/12):處分公司設施/設備之會計處理:angela****@yahoo.com.tw

請問,公司有在外地租房子當員工宿舍,現因工程已結束,該房子已退租;但在承租之後,有在該房子內增加一些設備約15萬元左右,諸如:辦公桌椅、床舖、流理台、洗衣機等,這些現都已9萬元賣給屋主使用。 當時入帳大部分以費用類入帳,一部分用辦公設備入帳,現應如何做處置的分錄呢?請幫忙解答,謝謝您!

我要看 回應內容

Q168-2 (93/4/9):出售不動產之會計處理:93****@taishi*****.com.tw

請問公司如出售不動產,於收足價款前,須支付之營業稅、仲介費、土增稅等,請問已實現出售資產損益如何認列?

Q168-3 (93/7/1):出售固定資產之損益認列:H****@atec****.com.tw

請問:若將固定資產銷售給子公司,在銷售的時點可以直接在帳上將固定資產處分損益認列為「遞延貸項」嗎?然後,以後每月分攤一定金額?這種遞延貸項不是到年底要編合併報表時才來做的沖銷分錄嗎?難道我的觀念有錯,麻煩請幫我釐清認列時點及正確的分錄應是如何,謝謝!

Q168-4 (93/9/8):低於帳面價出售固定資產之證明:fpi****@ms51.hinet.net

目前出售一台汽車,照帳面價值打七折開二聯的發票,目前國稅局人員打電話來說要我補開,帳面價值約30萬9千元,我開15萬7千元,照理應該合理(會計師說的),若有被撞到便宜賣出,國稅人員說要出示照片,但我車子早已賣出,要如何追討相關証明?

Q168-5 (94/6/1):資產重估後出售之會計處理:woa****@ms67.hinet.net

公司出售房屋一棟售價 8,500,000 元,其帳上土地重估價 3,960,000 元、建築物 900,000 元、累計折舊 542,929元、土地增值稅準備 2,269,075 元,實際繳納增值稅 887,232 元,房屋稅 8,838 元,其他支出 279,450 元,其土地公告現值 3,786,666 元,房屋課稅現值 883,800 元,請問發票如何開立,及其分錄如何記載。謝謝!

Q168-6 (98/3/23):建物部分拆除與遞延資產提前處 分:k***@h**.com.tw

你好,我有兩個問題想請教: 1.我有一建物資產,需拆除一部份,請問我帳務該如何處理?假設該建物成本為$10,000,需拆除30%。 2.我有一遞延資產,該遞延費用為租賃建物施工費用,原預計攤提3年,但到了第二年時該建物不租了,故該遞延資產已無後續的價值,請問帳上是否需做處分,如果要,該如何處理?

編按:相關問題請參見 ․Q151: 資產重估

![]()

|

-1同學回應:[j**@ms27.url.com.tw](95/4/15) 公司設備的處置: 1. 辦公設備當初須認列為「財產廠房及設備(固定資產)」;若以費用入帳,須先做會計錯誤更正: 辦公設備 XXX 編按:相關問題請參見Q114:設備資本化 前期損益調整 XXX 累計折舊 XXX 2. 辦公設備當初若以資產(辦公設備)入帳,於其後出售時: 出售損失(帳面價值>出售所得) 出售利得(帳面價值<出售所得) 現金 XXX 現金 XXX 累計折舊 XXX 累計折舊 XXX 辦公設備處分損失 XXX 辦公設備 XXX 辦公設備 XXX 辦公設備處分利得 XXX 然後,借記與貸記金額應該各為9萬元。 *參考資料:林蕙真,幸世間審定(民93),中級會計學新論,三版,台北:証業

陳專塗 審校95/4/18 ------------------------------------------------------------------------------- -2提問者回應:[angela****@yahoo.com.tw](95/4/19) 首先,很感謝您們的解答,讓我得以解決困擾。而在你們所給的答覆中,1.中的前期損益調整應列在貸方;另第2個的借貸方金額應各為15萬,故請撥空代為查看是否為上述所列的答案呢?

-1同學回應:[922會三CAIS第 8 組 ](93/5/13)

在會計處理上,已實現資產出售損益的認列,並不以收現為認列的根據,只要應收帳款收現的可能性沒有疑慮,且交易所必須提供的勞務皆已完成,即可在出售當時認列已實現出售損益。 1. 成本回收法: 賣方所收取到的款項(包括本金及利息),超過所出售不動產標的之成本時,才可以認列利益,相對於分期付款法來說,是較保守的作法。根據SFAS No.66(會計人電子報--會計審計準則專欄),賣方收到買方支付的款項屬於本金部分,應沖減應收款;屬於利息部分,則計入未實現利益。賣方應將該不動產交易賣出的金額、未實現利益及不動產標的之總成本,列示於不動產出售當期之損益表,於賺得時單獨表達已實現利益,並於資產負債表中,將前述未認列利益列為賣方應收款之抵減項目。 2. 分期付款法: 於出售時,將出售不動產總利益(售價和帳列成本之差額),分別分配至賣方所收受之各期價款(包括頭期款及後續分期付款)中。賣方該期收受之價款金額乘上總利益占售價之比例,即為賣方於該期應認列之利益,換句話說,賣方每期自買方收受一部分價款,就認列一部分利益,直至總利益全數認列完畢,而非在交易當下就將利益全數認列。因為賣方有部分價款於以後期間分期收受,故交易在計算售價及總利益時,須注意這些分期收受之款項是否已分別採用適當之利率予以折現。(註:土地增值稅依有關稅法的規定,應由出賣人負擔,按土地漲價總數額課稅;若土地無漲價無增值,雖然土地移轉買賣,仍予免稅。) *參考資料: ・鄭丁旺(90),中級會計學(上冊),七版,宜增出版社,第五章-收益之認列&第九章-廠房及設備資產之購置與處分 ・臺北市民e點通,地政類-常見問題 ・記存土增稅 可隨土地交易移轉,93.3.18,北區房屋--不動產新聞,轉載自經濟日報 ・會計人電子報--會計審計準則專欄,第24期,93.1.19

陳專塗 審校93/5/17 -1同學回應:[a015****@yahoo.com.tw](93/8/27) 投資公司(如:母公司)對被投資公司(如:子公司)具有重大影響力,甚至控制能力,採用權益法之會計處理,應視為同一經濟個體,其公司相互間之未實現損益宜予以消除。前項所稱「公司間相互交易」可依交易之標的物和交易方向兩方面來區分。 按標的物來區分包括兩種型態:1.商品交易,須出售給外部第三者損益才算實現;2.固定資產交易,細分為土地和折舊性資產。土地須出售給外部第三者損益才算實現,折舊性資產在耐用年限內因使用而實現。 交易方向也分兩種類型:1.順流交易,損益全部銷除,列帳方式列記為「未實現損益」科目;2.逆流交易,按約當持股比例銷除,列帳方式為調整投資損益與長期投資。 故若將固定資產銷售給子公司,是屬順流交易,且固定資產是屬於折舊性資產的話,應於母公司帳上將損益依還未使用年限計算得之金額借記「未實現處分資產利益」,貸記「遞延貸項─聯屬公司間利益」。其未實現處分資產之利益會因時間經過,而逐期實現;若固定資產是土地的話,損益只有在出售給第三者才實現,所以將全部金額借記「未實現處分資產利益」,貸記「遞延貸項─聯屬公司間損益」,出售於第三者時,將借貸全部沖銷掉。 舉例說明1:母公司於2003年年初銷售機器設備給子公司,售價$150,000,帳面值$100,000,剩餘耐用年限10年,其認列時點及分錄為... 舉例說明2:母公司於2003年年初銷售土地給子公司,售價$150,000,帳面值$100,000,其認列時點及分錄為... 因為母子公司視為一個經濟個體,所以固定資產處分損益並不會出現在合併損益表裡,合併資產負債表中的金額也以固定資產帳面值入帳,故應於合併工作底稿中將固定資產未實現處分損益沖銷掉。 *參考資料: • Floyd A. Beams & Joseph H. Anthony, Advanced Accounting, 8th edition, Ch. 5 Intercompany Profit Transactions- Plant Assets • 幸世間審定、林蕙真著,高級會計學 -1同學回應:[931會三C AIS 第 6 組](93/10/1) 汽車帳面價值$309,000,假定七折價$216,300為當時同款汽車公平市價。 但由於車子曾被撞到,所以最後交易雙方乃以更低的價格$157,000成交,因此提問者最後乃是開了約帳面價值打五折$157,000的發票出去。 在發票金額真實反映了成交價的前提下,開立$157,000的發票金額的確合情合理!至於「如何追討相關證明」一事,我們覺得除了有必要提出車子受損的相關證明外,交易雙方樂於成交的真實價格是否果真為$157,000更可能為國稅局所亟予證實者!因此,我們可以從兩個方向來思考: 一、針對車子受損部分:1.車子發生意外事故,若曾在警局存有筆錄,則筆錄即可供證明。 2.可至受理的修車廠尋求人證等。 3.若車輛有保險,被撞後若有向保險公司申請理賠,應在保險公司留有資料,可向保險公司申請相關證明。 4.提供相關照片。 二、針對開立發票金額與成交價相符的部分: 1.汽車買賣需至監理所辦理登記過戶等手續,如此可聯繫上買主,請之證明。 2.$157,000的價款很可能是以支票形式支付,則想必透過支票號碼應可追蹤真實的成交金額。 若是無法提出相關證明,則須依照一般車輛買賣的行情來交易、開示發票。 另外,商業會計法 第 19 條明文規定:「對外會計事項應有外來或對外憑證,內部會計事項應有內部憑證以資證明。 原始憑證,其因事實上限制,無法取得或因意外事故毀損、缺少或滅失者, 除依法令規定程序辦理外,應根據其事實及金額作成憑證,由商業負責人或其指定人員簽字或蓋章,憑以記帳。無法取得原始憑證之會計事項,商業負 責人得令經辦及主管該事項之人員,分別或連帶負責證明。」 亦可供參考。 *參考資料: ・商業會計法(89.04.07),第 19 條, 立法院法律資料庫 ・交通部公路總局各區監理所辦事細則,第 5 條(車輛管理課掌理事項),全國法規資料庫

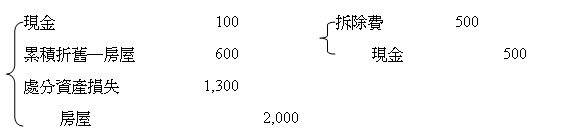

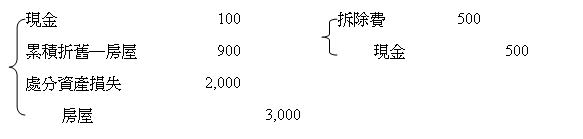

陳專塗 審校93/10/01 -1同學回應:[932會三A AIS第 3 組](94/6/13) 依「加值型及非加值型營業稅法施行細則」第21條規定:應計算定著物與土地之個別銷售額 房屋銷售額=總售價 × 房屋評定標準價格 / (土地公告市價 + 房屋評定標準價格) =8,500,000 × 883,800 / (3,786,666 + 883,800) =1,608,200.......屬於房屋的售價 屬於土地的售價=8,500,000-1,608,200=6,891,800 關於土地增值稅,適用範圍與稅率如下(土地稅33條): 原始成本與重估後的差額(即重估上升的金額) × 台灣地區消費者物價總指數 / 100 上述金額超過「原始取得成本」:1倍---適用20﹪;1- 2倍間---適用30﹪;2倍以上---適用40﹪ 因為沒有土地的原始取得成本,在此假設土地原始取得成本1,000,000 收據的開立:將總額8,500,000的銷售開成房屋1,608,200;土地6,891,800的銷售發票,因為土地重估價的增值不作收益課稅(促),所以其他費用無須依房屋與土地的比例分配!(費用的抵減不會影響稅額,因為資產重估的增值本來就免稅,而土地的增值是到了出售才課稅…….) 假設:由於題目的線索不夠明確,於是我們作了一些假設: 1. 不知道土地的原始取得成本為何:依題目線索可知原始取得成本在1,690,925(3,960,000-2,269,075)之下,故合理的假設原始取得成本為1,000,000。 2. 重估價的敘述不明確:若『土地重估價 3,960,000 元』為一分錄事件:代表帳上「土地」科目總值為3,960,000(即土地1,000,000 +土地—重估價增值2,960,000 )。 若『土地重估價 3,960,000 元』是公司帳上科目土地—重估價增值的餘額:代表帳上「土地」科目總值為4,960,000(即土地1,000,000 +土地—重估價增值3,960,000 )。 3. 不知道房屋評定標準價格為何:計算個別銷售額需要此資料,假設房屋評定標準價格=房屋課稅現值。 4. 房屋稅的計算: 房屋稅的計算為房屋課稅現值乘以稅率,並規定(房屋稅第5條):住家用適用1.2%,營業用適用3%,醫院、診所、人民團體等非營業用2%,若符合房屋稅第15條相關規定者房屋稅減半徵收,但題目為公司組織,應適用3%或1.5%(若符合相關規定),而不是1%(8,838÷883,800)。本題仍假設核課房屋稅為8,838。 5. 題目第四行的土地公告現值:假設銷售當日的土地公告現值(或最近一期的土地公告現值)為3,786,666,其價值比帳面價值為小,故無須再辦理重估價,亦假設此變化非外在因素或內在改變所引起之資產減損。分錄: -1 -2 -3 說明: 1.「土地增值稅準備」為未來出售土地所繳納土地增值稅的準備,應列記為長期負債(證券發行人財務報表編製準則第8條) 。 2.「資產重估增值準備」應計入股東權益,屬於資本公積的一種,若公司虧損可進行撥補,但在該準備未全數轉回原來帳上的金額前,將不得分派股息(營利事業資產重估價辦法第39,40,41條)。 3.上述分錄因「資產重估增值準備」科目餘額的上升,所造成的「出售利得」部分,在稅法上不作收益課稅。 *參考資料: ・加值型及非加值型營業稅法施行細則,第21條,90.10.17 ・土地稅法,第23條 ・房屋稅條例,第5條、第15條, ・證券發行人財務報表編製準則,第8條。 ・營利事業資產重估價辦法,第39,40,41條,84.11.1,行政院台84財第38803號函發布修正 ・促進產業升級條例,第18條 ・王建宣 (民93),租稅法,第28版,台北:文笙書局,第6章、第12章 ・盧聯生等 (民94),稅務會計,第18版,台北:三民書局,第6章、第13章 - 1同學回應:[981 AIS第 8 組 ](98/10/16)1. 本組認為,建物拆除屬固定資產的處分。處分固定資產時,所有與其有關的費用均應計算並記錄至處分日止,計算出售損益,將有關帳戶結清。計算方式依實際狀況而有所不同,本組作出以下兩個假設。 〈假設一〉 需拆除的部分(30%)在購買時有明確的成本($2,000);至處分日(09/1/1)為止需拆除的部分已提列共計$600之三年折舊。拆除費$500,以現金支付。拆除後,將鋼筋及其他有變現價值的材料出售,收到現金$100。 Ans:拆除部分之帳面價值($2,000 - $600 = $1,400)扣除收到的$100現金後,剩餘金額全數列為處分損失 [ 釋例1 ]〈假設二〉 無法得知需拆除的部分(30%)在購買時明確的成本,只知道整棟房屋的成本($10,000);至處分日(09/1/1)為止已提列三年折舊,共計$3,000,其餘假設與情況一同。 Ans:解題方法如上,但相關帳戶結清時,乘以30% [ 釋例2 ] 2. 此題的租賃建物施工費用,指的是:租賃權益改良,也就是承租人在租約期間對租賃標的物加以改良,使適合其用途,例如辦公室之隔間、裝修等,並均按實際成本入帳。通常租約均規定,租期屆滿時,承租人應負責將租賃標的物回復原狀,或將租賃權益改良無條件由出租人承受。因此,租賃權益改良應按其本身之耐用年限,或租約期限(以較短者為準),加以折舊或攤銷。 本組認為由於題目中的遞延資產對未來沒有產生經濟效益,所以不需要繼續攤銷,且該資產並非為了賺取收入而耗用之成本,不符合會計上對費用之定義,故不應認列為該期費用,而是要認列損失,並沖銷該遞延資產。 *參考資料: ・鄭丁旺(民96),中級會計學,上冊,第九版,頁427,頁448-454 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}