Q210: 多角貿易之會計處理

Q210-1 (94/2/1):三角貿易之會計處理:vivy****@s*****.com.tw

情況一:本公司向國內廠商B下單,B委託國外C公司交貨: 1.進口時該以誰名義報關? 2.B說C為其工廠,上述1之做法會有不同嗎?

情況二:本公司向國外廠商B下單,B委託台灣C公司交貨: 1. 本公司應取得何種憑證作進貨憑證? 2.C應如何開立憑證予B,以承認銷貨收入?

我要看 回應內容

Q210-2 (93/2/4):下單台灣 大陸生產 出貨日本:o**@ms85.url.com.tw

您好 : 想請問以下問題:

1 . 客戶下單給我們,我們再下單到大陸協力廠(沒任何關係),最後大陸直接出貨到日本客戶。想請問

這之間的交易分錄如何做?發票要如何開?如何接收有關類似之最新資訊?

2 . 是否煩您推薦:A.三角及多角貿易之書籍;B. OBU運作及作帳之相關書籍。

Q210-3 (93/3/19):支付人民幣與報關費:r****@p***********.com.tw

我是從事飯店工作的會計,現在碰上棘手的問題,不知可否幫我解答。問題如下:

1. 現有一個貨櫃(備品)是從大陸進口的,付款明細如下-

第一次訂金NT$90,000,人民幣 378,800

第二次訂金 NT$82,781,人民幣347,250。合計已付訂金 NT$172,781,人民幣725,250,

尚未付餘額 NT$153,682,人民幣632,138.(已先付)。這樣的交易如何做分錄?

2. 延續上題,支付報關行一些費用,明細如下-

關稅 NT$237,853、海運費 NT$70,131(上海--泰國--基隆)

吊櫃 NT$7,455、集中查驗 NT$5,978。如何做分錄?在稅務上有無注意事項?

3. 那去大陸出差的差旅費,因申請是人民幣,那匯率該如何計算?金額該如何算出?

Q210-4 (93/12/31):大陸進貨組裝 香港出口:e***@s**********.com

我們公司是貿易公司,目前碰到一個問題,就是我們公司在大陸當地購買原物料並在大陸的配合工廠組裝,再到香港出口。而客戶在我們出貨時,就會把貨款電匯或開信用狀方式直接匯入我們公司帳戶中,但是我們沒有進貨等來源憑證。請問這樣要怎麼申報稅務?發票要怎麼開立?

Q210-5 (94/3/16):聯屬公司四方交易:y***@far-b******.com.tw

有一個會計問題,不知如何記帳,如能解答,不勝感激。台灣A公司在大陸有一分公司B,A公司之客戶C公司,C公司在大陸也有一分公司D。 A公司接到C公司訂單,但交貨點是大陸D公司,A公司通知B公司生產直接將貨交予D公司, C公司會將貨款交予A公司

請問這樣的交易模式,A公司及B公司對於銷貨應分別如何記帳?還有A公司是否應開發票給C公司? 如有開發票,又該如何取得扣抵的憑證,減少稅賦呢? 若B公司接到D公司的訂單,出貨給D公司,但貨款C公司會支付給A公司, 這樣的交易模式,A公司及B公司又應分別如何記帳?

Q210-6 (94/7/12):貿易收入憑證之開列:ruby_****@tpmail.t******.com

假設:我公司出口原料到大陸加工廠加工,待加工廠製成成品後直接送交美國客戶,原料出口時報單上金額為$40,應付加工廠加工費為$20,產品銷予客戶 $100。

一般的作法:原料出口時依報單金額開立$40零稅率發票,產品送交國外客戶時再開立差額$60零稅率發票,但是,若是差額非屬佣金性質也可開立第二段的差額發票嗎?如果不行的話,應如何作帳呢?謝謝!!!!!!!!

Q210-7 (94/10/29):進口貨款與佣金支付:huck****@yahoo.com

若某家臺灣公司(A公司)是馬來西亞公司的臺灣總代理,向馬來西亞該家公司(B公司)進口餅乾,除了支付貨價外,又持續匯款給另一家馬來西亞公司(C公司),聲稱與該餅乾貨價無關,卻又缺乏交易事實,經查C公司是B公司70%持股之子公司,而臺灣這家A公司,為規避稅務機關查帳,另又在臺灣成立子公司(D公司) 試問:

1. A公司匯款給C公司,是否等於匯給B公司?

2. 若該A公司無法證明與C公司有實際交易,是否可視為支付佣金給B公司(逃避需加計佣金之進口餅乾之關稅)?

3. 臺灣兩家(A, D)公司是否視為一個經濟個體?應做合併報表?否則是否違反稅法或公司法規定?

Q210-8 (95/7/31):三角貿易憑證及貨款:tp****@mail.c*****.org.tw

我有個問題要請教:我的朋友待在一家貿易公司,這家公司沒有營業登記,只是香港的一家公司在台北的辦事處(也沒登記),而台北的公司自己接外銷案,出貨經由香港,在外銷上都沒問題。客戶要看貨,就帶到大陸看(工廠在大陸)。

這一次,他接了一個內銷訂單,他告訴客戶,由客戶的公司名義進貨比較便宜,可以節省關稅,而關稅由台北公司吸收,為了省10幾%的關稅,他請香港公司把貨價寫得很低,香港方面開了原合約約定價格的發票給台北,要向買方請款,結果對方說因為用他們名義進口,要求拿完稅證明作為公司記帳及付款憑證,但報關證明總額太低,就算含稅也距合約價太遠,買方的進貨成本偏低,而銷貨金額太高,造成高差價。若買方肯接受香港的發票就沒問題,問題是買方認為是以他們公司名義進的,他就要報關證明…. 賣方不願意去更正報關價格,原本以為報低省稅,結果收不到貨款… 請問如何兩全其美?

Q210-9 (95/9/10):多方貿易入帳:nini_****@hotmail.com

有兩問題想請教"高手":1.我方(甲)在大陸廠有子公司(乙)100%投資,子公司以生產母公司庫存為主,今向佛山( 丙)進材料,透過轉口貿易方式將材料送至子公司(乙),但因子公司資金限制,該筆材料款由母公司(甲)支付給佛山(丙),但為避免關係人往來稅務查核,請問會計如何立帳,又該提供何種有效會計資料可避開?2.依前問題,子公司(乙)生產完後之成品透過BVI(丁)公司回到母公司(甲),又應如何立帳?以上,謝謝指導!

Q210-10 (96/4/13):多方貿易入帳與稅負:tinachuw****@yahoo.com.tw

請問:會計分錄

一. 國外(B)公司委託本公司(A)代採購國內(C,D)公司產品,A與B訂定CIF契約100萬,A與C訂定FOB契約60萬,A與D訂定FOB契約30萬,A公司支付海運及保險費為5萬,D公司將貨物運抵C公司,以C公司名義出口給國外B公司,A公司收到國外匯款並轉成台幣後,分別支付C、D公司及海運費、保險費。

二. 國外(B)公司向本公司(A)下單,本公司轉單大陸(F)公司產品,A與B訂定CIF契約100萬,A與F訂定FOB契約80萬,A公司支付海運及保險費為5萬,以F公司名義大陸出口,但提單Shipper換單後改為A公司名,A公司收到國外匯款後,轉匯給大陸F公司。上項之問題應以銷貨收入或佣金入帳?另在申報營所稅時銷貨收入或佣金之稅率是否不同?謝謝!

Q210-11 (96/4/14):多方貿易入帳與稅負:s****@u****.com

國內公司A公司經由馬來西亞B公司的牽線得到國外C公司訂單假設售價為US200,A與B雙方約定B每介紹一筆交易,例本筆交易當賣方(本例為C)付款給A時,A將所得佣金一半分給B公司。假設後續A向國內D廠商進貨成本為US100 且由D直接出口給國外C公司。該筆進貨係由A先付款US100@32由國內外幣帳戶匯出給D,之後由A的香港OBU帳戶收到C公司匯款US200@32.5後,又匯US50@33佣金給B, 請問A公司何時該認列佣金收入暨申報零稅率時該附何種憑證?又該認列US100亦或是US50,還有付給國外B公司的US50,B是否要繳稅或A要不要代為扣繳?及開立二聯式發票之佣金收入該如何決定;匯給D的佣金支出該何時認列及沖帳時匯兌損益如何決定?該案A公司付款由國內外幣而收款卻由OBU是否得當?煩請解答,THANKS.

Q210-12 (96/4/25):保稅A下單國外B委由國內保稅C出口:Psyche_****@c****.a***.com

國內保稅園區A公司下單國外B公司,B委由國內C公司(同為保稅園區)組裝機台直接出貨A,A直接付款B,B另外付款C: 1.C公司出口時該以誰的名義報關? 2.C公司出口時是否應開立發票,以承認銷貨收入? 3.C公司又應如何認列以減少稅賦? 4.倘若貨物出口後,仍有其他裝機費用,發票是否改開應稅?

相關問題請見․Q240-2:申請登記保稅工廠程序

Q210-13 (96/6/6):將貨品寄放在國外銷售:H****@contra****.a***.com

本公司想將在台灣公司生產的產品,先運送到大陸或其他國家,等客戶下訂單再由國外直接出貨。

請問如果設發貨倉庫在大陸或其他國家: 1.貨物出口至發貨倉庫時,分錄要如何做?報關單上收貨人可以是我們公司名稱嗎?報關費用又要如何做分錄? 2.銷貨收入要何時認列?是出口時認列還是是賣給客戶時才認列 因為不知何時才會銷售出去,會有匯差,匯差該如何做分錄? 3.每兩個月申報營業稅時,要怎麼申報?是要用出口至發貨倉庫時的出口報單申報,還是等銷售出去後再申報銷售額? 4.年底盤點時要調節收入嗎?

又如果是以寄銷方式出口至大陸或其他國: 1.貨物出口到A公司時,該如何做分錄?報關費用如何做分錄? 2.銷貨收入是出口至A時認列,或是等A賣給B時才認列?如果有佣金支出,分錄要如何做? 3.申報營業稅時,要怎麼申報?要用出口至A公司的報單申報,還是等實際銷售出去時再申報? 4.年底盤點時要做哪些調整?

Q210-14 (97/5/23):多角貿易流程及會計處理:debb****@mail****.com.tw

您好。有關多角貿易流程,以下可否協助回答?謝謝!

香港A公司向台灣B公司下單,台灣B公司提供原物料,委託大陸C公司代工生產,產品完成後直接交貨予香港A公司。1. 大陸C公司接獲台灣B公司所提供之原料時,是否以『來料加工』處理? 2. 台灣B公司提供原物料時,是否一定要進行通關作業?若是,報單是否應為『G5報單,05統計』?提供原物料時,會計分錄應如何列? 3. 大陸C公司完成貨物後,直接出貨至香港A公司(不回台灣B公司),出貨時以台灣B公司名義作業,是否即為境外通關?台灣B公司若要以銷貨方式認列收入時,其會計分錄應如何列?稅務申報時,應檢附什麼相關文件?

Q210-15 (97/8/6):供貨及付款對象不同:helen.****@s****chi****.com.tw

想請教一下,關於國內公司A向國外廠商B購買原料;但是進口卻不是直接進口到國內公司A,是進口到國外廠商B在台灣成立子的公司C,再透過公司C交貨給國內公司A;想請問一下除了用INVOICE請款外,還須檢附什麼文件?因進口報單、進口貨物稅單之抬頭都不是國內公司A,是否可以將其附上做應付憑證?因國內公司A是直接匯款美金給國外廠商B(未透過公司C)。

Q210-16 (97/10/9):多方貿易下單與佣金:sun****.****@msa.hinet.net

我公司為一美商進口代理商,貨物由大陸或美國進口至台灣,若客戶為在大陸或香港,但該客戶是為甲公司之客戶,該甲公司只想賺價差,貨物由我公司透過我公司之境外公司出貨給該客戶。甲公司應如何下單?是屬四角貿易嗎?還是單純與我公司簽訂佣金契約即可?那甲公司是否在該客戶收到貨時,即開立佣金收入的發票向我公司請款?

Q210-17 (98/9/9):多方貿易-外銷申報與開立發票:s914****@yahoo.com.tw

外銷一批設備給大陸公司(B),訂單及整批貨款皆由大陸下給台灣公司(A),整批訂單金額為:431萬,拆解成四部份進行,相關資訊: 1. 電子元件1批(銷貨額200萬(銷給B)、成本100萬):A下單給日本公司(C)、由C在大陸的子公司(D)交貨給A。 2. 土木、水電、安裝工程:皆在大陸發生,屆時開給B之銷貨額為150萬、該部分委由台灣廠商(E)前往大陸代為安裝,成本約100萬。 3. 傳動軸及安裝:由A自製及出口,傳動軸銷貨額約50萬、安裝成本10萬加價10%開銷貨,因此該部分總金額為61萬,傳動軸出口到大陸後,由A之人員前往安裝。 4. 監控設備1批,預計開立銷貨額為20萬。 [ 圖 釋 ]

PS: 1. 以上1.~4.均外銷至大陸後才組合安裝。 2. A與B及C分別訂有獨立買賣契約,依法外銷電子元件的部分不適用零稅率,但B對A下訂單金額係以總額(1+2+3+4) 431萬計,無分出明細,若A能區分出勞務金額,該提供哪些證明文件向國稅局證明勞務部分,使勞務部份適用零稅率???

問題:如何開立發票及如何申報外銷零稅率、出口金額為多少?應備妥哪些相關文件?

Q210-18 (98/9/11):三角貿易-進口單據及倉租:abcd1****@yahoo.com.tw

本公司(甲)為國內廠商,向國內廠商(乙)下訂單購買原料,而乙公司轉向國外總公司(丙)訂購,但乙公司進口原料時,以乙公司名義進口但倉租等費用向本公司(甲)收取(不含關稅,此部份由乙公司繳納),乙公司交貨予本公司(甲)時開立三聯式發票。請問是否符合以下 [ 財政部函 ]此種三角貿易方式?如是三角貿易,進口報單上會註明那方面資訊及文件?倉租等費由本公司支付合理?

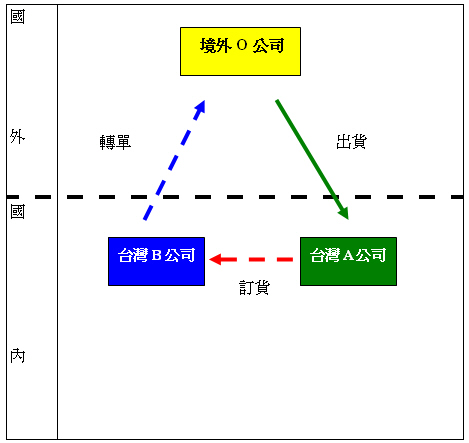

Q210-19 (99/6/7):三角貿易-文件及金流皆在境外發生:sonjakuan****@hotmail.com

請問下列的交易方式是否沒問題?台灣的A公司欲購買台灣B公司的產品,但是除了物流在台灣本地發生,其他的文件及金流皆由A公司與B公司的境外O公司往來,亦即:台灣A公司下訂單給O公司後,台灣B公司直接出貨給A公司。O公司開Invoice向A公司請款,O公司收到貨款再匯款給B公司。 在B公司不開發票的狀況下,此種貿易關係是否成立? B公司該如何作進銷帳的處理呢? 謝謝!

Q210-20 (99/7/16):多角貿易-營業稅及交易分錄:mslat****@gmail.com

我們公司跟美國代理產品並擁有亞太地區代理權,我司跟美國下單,由大陸工廠出貨,我們將貨款(TT)直接匯美國再由美國指示大陸放貨出貨事宜。除了內銷外,我們也有將產品轉賣到馬來西亞及新加坡等國家。若國外訂購的款項在我們台灣有貨,就直接從我們這裡出貨到國外(往往是郵局EMS快捷 / FedEx空運等);若訂購的款式,我們台灣沒現貨,我們就跟美國訂,再由中國工廠那直接運送到國外客人那。我們賺的是中間的差額,但是我們直接將買價匯給美國,也直接在台灣的銀行收取國外買主給我們的貨款。

我想請教有關營業稅的申報,因為我們將國外匯入的款項以二聯發票(無稅)做申報,但國稅局表示好像我們要有正式的海關出口報單才可免5%營業稅,但我們由於貨品很輕,大多數的客人都用空運或類似FedEx聯邦快遞這種模式出貨(運費國外買主付),然而國稅局說此種送貨方式若貨品金額小於NT$50,000 才免稅,若高過總金額NT$50000 除了要正式報關外,還要補繳5%稅,讓我們很頭痛,因為進口時已徵收了關稅,出去若金額超過,還要再付稅,煩請您賜教。

我們公司在身份上是否能數”行紀”行為?針對兩種情況: 1.我司向美國下單&付款-大陸進口到台灣-台灣再出口到第3國 2.我司收第3國訂單-我司付款給美國-第3國買主付款給我司-美國教大陸放貨-大陸放貨直接從大陸運到第3國買主之地點。營業稅上及這之間的交易分錄如何做?發票要如何開?

Q210-21 (99/10/5):三角貿易-交易憑證與收入認列:yuh****.****@gmail.com

我已蒐尋過相關資料,而且也請教過多家會計師事務所,但仍未取得答案因此來函請教.. 先感謝您的協助! ^^ A公司(台灣公司)向B公司(國外公司)下單USD400,000,B公司(國外公司)以USD150,000委託C公司(台灣公司)製作並交貨,A公司無法直接匯款給C公司做買賣行為,因為C公司為代工廠,B公司才是貨主。正常程序:

C(TW)出貨給B(國外公司),台灣境外

A(TW)跟B提貨在台灣境外提貨,再空運進口

請問在符合台灣稅務的情況下,C公司(TW)是否能直接在台灣的A公司,而不用透過出口後再次進口呢?

1. C公司(台灣非保稅廠)直接交貨與A公司(台灣非保稅廠),請問A公司該接受C公司的發票還是乙公司的invoice即可呢?

2. A公司若接受B公司的invoice作為入帳的依據,對A公司而言缺少一份進口報單,未來若要申請投抵案不會有文件不齊備而遭退件嗎?

3. A公司未對C公司下PO,應以何種方式接收發票?是否需簽定三方買賣契約?

4. C公司未經報關手續直接出貨予A公司時,B公司對C公司之關係是否即成立佣金收入或權利金收入?佣金收入或權利金可以零稅率開立發票嗎?

編按:相關問題請見

![]()

|

-1同學回應:商三A [yuti****@yahoo.com.tw](94/2/23) 三角貿易可分為二種基本型態,型態1:甲公司於接獲國外買主乙公司訂單及信用狀後,轉開信用狀向國外供應商丙公司訂貨,貨物自供應商丙公司直接運交買主乙公司。型態2:雖經我國但不經通關程序即轉運買主乙公司。 則甲公司對此三角貿易在稅務上應如何進行會計處理,分述如下。 按佣金收入處理:由於貨物起運地非在中華民國境內,且國外供應商丙公司交付之貨物,亦未進入中華民國境內,無報關提貨憑證,非屬外銷貨物及進口貨物範疇,而屬勞務提供性質,故甲公司應以信用狀差額或結匯收付之差額按佣金收入列帳,不宜按進、銷貨方式申報營業稅銷售額。例如甲公司於民國89年1月10日接獲國外乙公司開來信用狀訂購成衣1,000打,每打120美元,甲公司於1月11日轉開信用狀向國外丙公司訂購,每打100美元,貨物指定由丙公司直接運交乙公司,並支付開狀手續費5,000元;1月15日貨物自丙公司出口後,甲公司於同日向銀行辦理結匯並支付供應商貨款,當日匯率30:1,發生結匯手續費3,000元,則相關會計分錄如下...。甲公司對此三角貿易之佣金收入600,000元,於辦理營業稅申報時,應檢附國內、外信用狀影本及進出口結匯證實書,俾依營業稅法第七條第二款規定適用零稅率。外匯管制放寬後,上述國外乙公司向甲公司訂購貨物時,可能未開立信用狀,而以電匯方式支付貨款。則甲公司於辦理營業稅申報時,應檢附外匯證明文件或原始外匯收入款憑證影本及有關交易證明文件(如乙公司訂單、甲公司訂單、提貨單或丙公司出貨文件影本),以申報適用零稅率。 按進銷貨處理:若甲公司接受國外乙公司訂購貨物後,係以自己之名義向國外供應商丙公司購貨,而由甲公司分別與乙、丙公司簽訂獨立之買賣合約,且其貨款係按進、銷貨全額匯出及匯入者,則甲公司應按進、銷貨方式列帳。此時,因甲公司銷售之貨物,其起運地非在中華民國境內,且供應商丙公司交付之貨物,亦未進入中華民國境內,非屬營業稅法所稱在中華民國境內銷售貨物或進口貨物,故非屬營業稅課稅範圍,而不須申報營業稅銷售額。承前例,如依進、銷貨方式處理者,則相關會計分錄如下... *參考資料:陳志愷 ,稅務會計,再版,智勝文化事業有限公司,頁210-211。 陳專塗 審校 94/2/27-1同學回應:[922會三CAIS第 4 組](93/3/5) 會計處理可使用兩種不同的會計方法...:進貨交易法-假設貨品以進銷方式交易:若我公司是以進銷方式交易,賺取毛利,則帳務處理與一般買賣業相同。轉單交易法-賺取接單轉單之間的差價:我公司藉由替日本客戶向大陸廠商訂單,向大陸廠商買便宜,日本客戶賣貴,賺取其中的差價,會計上採用「業務收入」科目,比按定率收取的「佣金收入」科目更為恰當,因其更能直接表達接單金額小於轉單金額的情況,了解部門績效。 ․謝欽源(民89),多角貿易稅務暨會計實務精解,第一版,北市 p166~169 p192~243 ․聯合理財網,三角貿易營業稅解析(下),2003/11/19

陳專塗 審校93/3/15 -1同學回應:[922會三CAIS第 7 組](93/4/2)

1.

現有一個貨櫃(備品)是從大陸進口的,付款明細如下- (2)假設以人民幣為單位簽訂合約,因此需考慮匯兌損益,實際付款皆須將合約所載定價格按當日匯率轉換成新台幣入帳,實際付款與帳載數之差異即為匯兌損益。由於您所說『尚未付餘額中有人民幣632,138.(已先付) 』及『合計已付訂金 NT$172,781,人民幣725,250』(兩次總和不等於這個金額?)這 2 項,使我們十分困惑,因此我們還是假設前項為尚未付款的餘額,後項當作計算錯誤。另外再繼續假設簽約日新台幣與人民幣之匯率比為1:4

若在隔年付清則分錄為『貸:現金(632,138*匯率),借:應付帳款153,682,借貸之差為匯對損益』。這是因為匯對損益必須分期認列。請注意若您所指725,250這個金額為結匯後金額,也應依當時匯率計算匯兌損益後入帳。

2.

延續上題,支付報關行一些費用,明細如下- 需注意稅法上規定,如特定貨品所需之特定關稅稅率與所檢附憑證是否相符,並可注意是否符合稅法上所規定之優惠條件(例:如為專櫃進口之貨品可享優惠稅率),由於您未詳訴貨櫃之性質與內容,而我國稅法規定諸多條例皆因物而異,其他詳細情況請參見關稅及稅法相關法則。 3. (1)預支差旅費:若是在出差前即申報之差旅費,應在申報當日將所申請之人民幣價值按當日匯率計算成新台幣入帳。例如當日新台幣與人民幣之匯率為一比零點二五,而申請之差旅費為人民幣一萬元,按照當日匯率將人民幣一萬元轉換成新台幣四萬元整。(分錄為「借:暫付款;貸:現金」)並於該員工回國時依實際發生之差旅費填報經費報銷單,於填報銷單之日再按當日匯率將其實際費用轉換成新台幣入帳(注意此時可能出現貨幣兌換之兌換損益及發生實際與預支費用的差異數)。(2)無預支差旅費:此情況下就不會出現上述之暫付款分錄,僅於員工回國後依實際發生之差旅費用申報,並以其提供之憑證總金額按當日匯率轉換成新台幣後入帳,期間匯率轉換之損益由員工個人承擔。若貴公司另有規定,即從該規定。 另外此二種情況皆需注意依營業事業所得稅查核準則第74條第一款規定:出差報告單及相關文件與原始憑證應予以檢附。而原始憑證之檢附尚需包括員工所列報之行程,並注意單日所申請之金額不得超過公司內所規定之金額,超過部份除其他不可避免因素外應由員工個人承擔。 *參考資料: ․陳志愷(民91),稅務會計,初版,台北,智勝文化事業有限公司 ․曾育裕 (2003),中國大陸涉外經貿法律制度,初版,台北,五南圖書出版公司 ․FLOYD A. BEAMS 原著,曹文沛 編譯 (2000),高等會計學(下冊),第七版,台北,華泰文化事業股份有限公司

陳專塗 審校93/4/12 -1同學回應: 商三D [cherr****@so-net.net.tw](92/12/31) 依據財政部稅法釋令:台財稅字第0930452527號

另依財政部新聞稿(93/11/4):九十四年起三角貿易如不經通關程序屬買賣行為者,不得申報適用零稅率;台北市國稅局舉例說明:甲公司接受國外客戶A訂購貨物($100),轉向第三國供應商B訂貨($80),貨物以不經通關程序進口即轉運國外客戶,或者委由第三國供應商B直接對國外客戶交貨,如果甲公司只是單純居間仲介,甲公司可按收付信用狀之差額$20($100-$80),以佣金或手續費收入列帳,並依營業稅法第七條第二款規定,適用零稅率;如甲公司與國外客戶A及第三國供應商B分別簽訂獨立買賣合約,貨款係按進銷貨全額匯出及匯入,列帳方式按進銷貨(進貨$80,銷貨$100)處理,但因為這是買賣貨物的行為,其起運地非在中華民國境內,且第三國供應商交付之貨物,亦未進入中華民國境內,不屬於營業稅課稅範圍,銷貨$100不得申報適用零稅率,但應帳列銷貨收入。 *參考資料: ․營業人從事三角貿易應如何課徵營業稅之補充規定(93.9.3),台財稅字第0930452527號,財政部稅法釋令,財政部新頒賦稅法令釋函全文檢索 .財政部93/11/4新聞稿:九十四年起三角貿易如不經通關程序屬買賣行為者,不得申報適用零稅率 .財政部93/12/9新聞稿:三角貿易需依交易型態判定是否適用零稅率 .財政部93/11/17新聞稿:營業人從事三角貿易應依交易性質徵免營業稅 -2同學回應: 商三A [veve73515****@yahoo.com.tw](94/4/7) 1. (1)營業稅部分: A公司,按收、付差額申報銷售勞務銷售額,適用零稅率。C公司,如係在台接單、轉單,則應按收、付差額申報銷售勞務銷售額,適用零稅率。如係委託加工,則不需申報營業稅銷售額。(2)會計處理部分:(一) A公司: 按買賣差額認列佣金收入,其與交易相關之支出應認列為費用。或按接單總額認列銷貨收入,其與交易相關之支出,應分列為銷貨成本與費用。(二) B公司: 其列帳、申報應符當地相關規定。 2. 若A公司之該項交易活動係在我國境內提供勞務並獲至所得,故應屬得課徵營所稅之範圍。若C公司如係在台接單、轉單之經營活動,則與A公司相同,應屬課徵營所稅之範圍。反之,如係委託加工之情形,則產品未銷售前應無所得發生,故無營所稅繳納問題。所以,應視實際情形作處理。 3. 若A公司有在我國境內銷售勞務之營業行為,應有申報銷售勞務銷售額之需,又因該勞務係在國內提供而在國外使用,應得適用零稅率。 4. 該A、C兩家公司在我國僅係代收代付行為,並無營業行為及所得產生,故無營業稅及營所稅之問題。至於會計帳務處理部分,該兩公司皆應按代收代付方式記錄。而B公司在大陸,應適用大陸相關規定,在聯合報表中,A公司與B公司收款、銷貨等皆已內含其中。 *參考資料: ․謝欽源,民89,多角貿易稅務暨會計實務精解,第一版,頁305-308 ․林蕙真,民91,高級會計學新論,第三版,下冊,第十二章 ---------------------------------- -1同學回應: 商三D [cherr****@so-net.net.tw](94/3/19) 1. 按佣金收入處理... 2. 按進銷貨處理:若A公司與國內客戶C(銷貨)及第三國供應商B(進貨)分別簽訂獨立買賣合約,貨款係按進、銷貨全額匯出及匯入,則A公司應按進、銷貨方式處理。但因為這是買賣貨物的行為,其起運地非在中華民國境內,且第三國供應商交付之貨物,亦未進入中華民國境內,不屬於營業稅課稅範圍,不得申報適用零稅率,但應帳列銷貨收入。 *參考資料: .吳習、吳嘉勳,稅務會計,五南出版,頁202-213,多角貿易之處理 .加值型及非加值型營業稅法(92.6.25),第七條第二款,全國法規資料庫 .營業人從事三角貿易應如何課徵營業稅之補充規定(93.9.3),台財稅字第0930452527號,財政部稅法釋令,財政部新頒賦稅法令釋函全文檢索 -1同學回應:[933 CA第 6 組](94/8/25) 1. 開立發票方式應依財政部77.11.15台財稅第770665884號函釋示規定辦理:自國內運往大陸半成品,雖開立部分發票金額,暫不予當銷貨處理,俟大陸運銷第三國補開差額發票才一并轉列收入。 2. 應否按進、銷貨處理之釋示(財政部90/9/20台財稅字第0900455748號函):關於國內營業人(甲)接受另一營業人(乙)訂貨,轉向國外廠商(丙)訂貨,並直接以乙營業人名義報關進口之交易型態,如丙於交貨時所開立之商業發票與提貨單等交易資料,皆以乙為抬頭,而甲不負貨物瑕疵擔保責任者,則係屬乙進口貨物之行為,尚非屬甲銷售貨物之行為,故甲應就收取之佣金或手續費收入,按其取得來源,開立以丙為抬頭之二聯式統一發票或以乙為抬頭之三聯式統一發票,依百分之五稅率課徵營業稅。如甲係以自已之名義分別與乙、丙簽訂獨立買賣合約者(甲負貨物瑕疵擔保責任),則核屬甲之銷貨行為,甲應按進、銷貨之方式處理,按銷貨金額全額開立三聯式統一發票予乙。 3. 若是差額屬佣金性質 (1)依財政部81.9.18台財稅第810326956號函釋規定,國內本公司應按收付款差額,視為佣金收入,並檢附外匯證明文件、本公司開給大陸廠商之訂貨文件及其他有關證明文件,申報適用零稅率。 (2)大陸廠商亦應將其收付差額列為佣金收入,並至遲於收到大陸工廠出貨單據影本之日起三日內,申報適用零稅率。 4. 經營三角貿易佣金收入申報適用零稅率之證明文件如下: 收取國外開來信用狀復轉開信用狀者為收付信用狀影本;未開立信用狀以電匯(T/T)付款者為政府指定外匯銀行製發之外匯證明文件或原始外匯收入款憑證影本及有關交易文件如國外客戶及第三國供應商訂貨單、提貨單或第三國供應商出貨文件影本等;未開立信用狀以電匯收款並以新台幣付款者,其證明文件除應比照前項檢附外,尚應檢附支付第三國供應商新台幣之付款憑證(如支票、本票、匯票、銀行對帳單等)及第三國供應商出具之收款證明收據等文件影本。 5. 若是差額非屬佣金性質財政部88/8/5台財稅第881933421號函: 主旨:貴公司接受國外客戶訂購貨物後,以自己之名義向第三國供應商購貨,並由第三國供應商將貨物逕運國外客戶或雖經我國但不經通關程序即轉運國外客戶之貿易型態,如經由貴公司與國外客戶及另與一家或數家第三國供應商分別簽訂獨立買賣合約,且其貨款係按進銷貨全額匯出及匯入者,則其列帳方式得按進銷貨處理。 說明:前揭貿易型態,因銷售之貨物,其起運地非在中華民國境內,且第三國供應商交付之貨物,亦未進入中華民國境內,尚非屬營業稅法所稱在中華民國境內銷售貨物或進口貨物,故非屬營業稅課稅範圍。 6. 財政部79/11/19台財稅第790343956號函:營業人經營三角貿易,因銷售之貨物,其起運地非在中華民國境內,國外第三國供應商交付之貨物,亦未進入中華民國境內,無報關提貨憑證,非屬外銷貨物或進口貨物範疇,不宜按進、銷貨方式開立統一發票。 *參考資料: ・台北市進出口商業同業公會ð聯合服務中心ð國貿稅務會計ð第39.46.54題 ・陳泰義會計師-仲裁人ð營業稅零稅率及三角(多角)貿易處理實務

陳專塗 審校94/8/29 -1同學回應:[941會三C AIS第 2 組] (94/11/28) 1. 當B公司對被C公司具有控制力時,構成母子公司關係。形式上,B公司與C公司雖然各有其法律上之名稱或主體,但就會計的觀點而言係同一經濟個體。 從法律的觀點來看,A公司匯款給C公司應該不等於匯給B公司;但就會計的觀點來看,是屬於匯款給B公司。 2. 這與佣金(營利事業所得稅查核準則第92條第一項、第五項第三款)應該無關。既然無法證明有實質交易存在,那A公司必須說明為何匯款給C公司(營利事業所得稅查核準則第92條第三項) ,或許C公司跟A公司借錢也說不定,總之端看A公司如何說明,或留下的憑證是否充足且適切 。 而A公司查核人員如果認為受查者可能存有未遵循法令事項時,則應了解該事項的狀況及發生原因,以評估其對財務報表的可能影響為何。若對財務報表之表達有影響時,必要時也應在查核報告書中做揭露(審計準則公報第29號第17條、第20條、第21條:查核人員於評估可能存有未遵循法令事項對財務報表的可能影響時,應考量 1.可能發生的財務影響 2.可能發生的財務影響是否應加揭露 3.可能發生的財務影響是否影響財務報表的當表達)。 3. 所謂的避稅,是一般所指鑽法律漏洞,以達減免或少納租稅目的之行為,此種行為之外觀,可能不違反稅法之規定,但卻違法立法精神,且其行為亦常為社會道德觀念所拒。 我國稅法及財務會計準則對合併個體的所得稅並無特殊規定,實務上構成合併個體的每一個公司是以獨立的法律身分個別申報所得稅。 除非A公司能夠證明他對D公司沒有實質控制能力,不然應該要編製合併報表。 *參考資料: ・營利事業所得稅查核準則(93.01.02),全國法規資料庫 ・審計準則公報第 29 號公報-法令遵循之考量(85.06.25發布), 財團法人中華民國會計研究發展基金會 ・林蕙真(民92),高等會計學新論,台北市:証業出版 ・王建煊,租稅法,台北:文笙書局

陳專塗 審校94/11/29 ---------------------------------- -2網友回應:[huck****@yahoo.com](94/11/29) 感謝回覆。經查A公司之銀行結匯資料顯示其匯款水單(匯款給C公司)之項目為貿易佣金及代理費支出,根據實際查訪A公司,告知其匯款給C公司,乃因該A公司為規避大陸之外匯管制,故迂迴利用與馬來西亞B公司交易機會,結識C公司之成員,又因B公司在馬來西亞為上市公司,財務公開,故匯款給C公司之後再請C公司轉至大陸A公司所開設之一家人頭公司。請問這在會計、洗錢防制或關稅完稅價格應加計佣金之規定,是否有任何抵觸或可依現有證據,予以做何種認定及處置?還有,回答之1:從法律的觀點來看,A公司匯款給C公司應該不等於匯給B公司;但就會計的觀點來看,是屬於匯款給B公司。請再解釋,而所謂的法律觀點是指何法?謝謝! ---------------------------------- -3同學回應:[941會三C AIS第 2 組] (94/12/5) 1. 由圖中可知四間公司的關係。關於C公司與A公司另設的人頭公司間的交易行為,可能透過「假銷貨真洗錢」的方式,把錢匯過去。基於外觀的交易行為來看也許是合法的,縱使他匯錢目的是為了幫助A公司規避大陸的外匯管制(註1)。另外,C公司亦可透過此洗錢的方式虛飾其財務報表。 註:何謂外匯管制?外匯管制係指各國政府為維持國際收支平衡及匯價之穩定,所採取直接干預外匯供需與外匯買賣移轉之強制措施。 經濟部於民國93年3月1日公告「在大陸地區從事投資或技術合作審查原則」,對個人及中小企業等上市上櫃或非上市上櫃公司赴大陸投資之規模予以適度規範。但是利用人頭戶匯款只要不涉及冒名等偽造文書問題,就沒有法律刑責,於是許多國內資金就循此管道將資金匯出。 2. 在各種不同的法律都適用,法律的觀點,公司與公司之間本來就是不同個體。之所以會這樣區分「法律觀點」及「會計觀點」,是因為我國的財務會計準則公報第一號中,有關會計品質特性可靠性的要素中,就有「經濟實質重於形式」一項,只要B公司持續控制C公司,兩者在會計觀點上就屬於同一個體,是因為會計上特別著重此點,所以我們才會特別去強調法律及會計衡量經濟個體上的不同。 *參考資料: ・財務會計準則第 1 號公報-財務會計觀念架構及財務報表之編製(93.12.30修訂), 財團法人中華民國會計研究發展基金會 ・在大陸地區從事投資或技術合作審查原則(93.3.1修訂),經濟部投資審議委員會

陳專塗 審校94/12/6 -1同學回應:[karencl****@yahoo.com.tw](95/8/10) 由於資料不是很完整,做了下列的假設:(1)假設買賣合約已簽定;(2)假設買賣雙方已確認交易價格、交貨條件 解決問題一、台北辦事處接了一個內銷訂單ð若是為了省10幾%的關稅,可以找一家可信賴的中間公司,代理低價進口完成省稅效果。不要因為關稅的問題困擾買賣雙方的交易。解決問題二、香港方面開了原合約約定價格的發票給台北...ð假設(2)成立,不可以因為用買方名義進口,要求拿完稅證明作為買方記帳及付款憑證。解決問題三、若買方肯接受香港的發票就沒問題...ð假設(1)成立,買方必須無條件接受香港的發票。解決問題四、如何兩全其美?ð假設(1)、(2)成立,用買賣合約要求買方付款,而買方以完稅證明作為付款憑證。依據進口報單申報不實法規,讓買方了解申報不實應負的罰則、不良記錄和衡量商業損失的嚴重性,並要求依據買賣合約價格付款。 關稅法第42條(完稅價格之查明):海關為查明進口貨物之正確完稅價格,得採取下列措施,被調查人不得規避、妨礙或拒絕: 一、檢查該貨物之買、賣雙方有關售價之其他文件。 二、調查該貨物及同樣或類似貨物之交易價格或國內銷售價格,及查閱其以往進口時之完稅價格紀錄。 三、調查其他廠商出售該貨物及同樣或類似貨物之有關帳簿及單證。 四、調查其他與核定完稅價格有關資料。 *參考資料: ・財政部關稅總局_ 新聞資料第001號:財政部公布「進出口報單申報事項更正作業辦法」,基隆關稅局籲請廠商業者注意報關文件之申報,94.1.4 ・進口報單申報錯誤情形及審核更正依據表,台總局徵字第00931023774-1號令,93.12.23:起岸價格錯誤情形:報單申報與報關時檢附之輸入許可證或價格證明文件不符。 審核依據:輸入許可證或價格證明文件。

・貨物通關海關辦理進出口報單事後審核作業規定,台總政徵字第0920600947號函,92.3.13 - 1同學回應:[952 AIS第 4 組 ](96/3/23)1. 針對問題一建議:跟(丙)購買之原料在帳上可作為(甲)購買,而委託(乙)來料加工,在這種情況之下購買原料之貨款即是由(甲)支付,而(乙)方也因為材料是來料加工而非(乙)所購買,所以只需建立「備忘帳」或是建立一份「代客加工明細帳簿」,記載客戶來料內容即可,作為「代工原料入廠」到「成品出貨」的相關紀錄,而不須記載分錄。(甲)所購買之原料又因轉口貿易而不用納關稅。(甲)方作與(丙)之間的進貨分錄,再作(乙)加工的費用。

2. 針對問題二:等成品完成後,(甲)先將成品銷貨與(丁),由(乙)直接出口貨物給(丁),而後再由(丁)將貨物銷貨回(甲)。會計帳就以一般的進銷貨方式處理。 筆者在此規勸,以上作法或許可以替公司節省稅捐,但建議多評估未來稅務查核之風險,因為可能涉及「營利事業所得稅不合常規移轉訂價查核準則」之內容,納稅義務人應有義務按規定揭露關係人及關係人交易資料,或制定移轉訂價報告。 *參考資料: ・王建煊,民95,租稅法,第三十版,華泰書局 ・許榮和,民94,國際貿易實務操作基礎篇,初版,五南書局 ․財政部賦稅署,財政部稅法釋令,財政部新頒賦稅法令釋函全文檢索,財政部88/8/5台財稅第881933421號函 ・營利事業所得稅不合常規移轉訂價查核準則(93.12.28),全國法規資料庫

・感謝 郭光華老師 以及 張慧文老師 的指導 -1同學回應:[9315****@scu.edu.tw](96/5/13) 1. 應以銷貨收入或佣金收入入帳? 兩情況皆由貴公司是否負擔貨物之瑕疵擔保責任,來決定應以何種收入入帳。 營業人接受國外客戶訂購貨物後,向供應商進口貨物,即行辦理轉運客戶之交易型態,如該營業人不負擔貨物之瑕疵擔保責任,核屬「居間」法律行為者,得按收付信用狀之差額,是為佣金或手續費收入列帳;如該營業人負擔貨物之瑕疵擔保責任,核屬「買賣」法律行為者,其列帳方式得按進銷貨處理。 2. 另在申報營所稅時銷貨收入或佣金之稅率是否不同? 稅率沒有不同,因為兩者都在課稅範圍內,故兩者都會計算到營利事業所得額內,再 × 稅率-累進差額,得到應納稅額。 *參考資料: ・陳寶欽、吳家驥、陳崑山 (民95),稅務會計(含稅務法令及實務),第三十版,台北:文笙書局。 ・張錦源、康蕙芬(民84),國際貿易實務新論,修訂七版,台北:三民書局。 -1同學回應:[berserk_****@hotmail.com](96/5/1) 先將其繪成圖形ð 圖釋 上述狀況圖,表示A交給C之商品是源自於D(假設C與D互相不知曉對方),由於經A之手,A因而賺取價差美金100元(佣金)。 1. 何時該認列佣金收入? 認列佣金收入的要件在於:A並不負擔貨物瑕疵擔保責任,否則要按進銷貨處理。如不負擔貨物瑕疵擔保:何時認列佣金收入要視其貨物運送過程的風險由誰承擔(確認風險轉移點),雙方契約需訂定清楚。目前國際商會貿易條規以Incoterms 2000為主,以FOB為例,當貨物在指定裝船港越過船舷時,賣方即已完成交貨義務-意謂假設在FOB條件下,當貨物越過船舷時,之後的貨物風險皆由買方承擔,A也就可以在那時認列佣金收入-因為D已完成相當之義務,A也因此確認該收入確實已發生。 2. 申報零稅率時該附何種憑證?銷售之貨物起運地非中華民國境內,供應商的貨物也未進入中華民國境內,不符營業稅課稅範圍。 A申報零稅率時,應檢具銷貨及進貨訂單、商業發票、提單、匯入及匯出款之結匯証實書等相關證明文件,免開立統一發票。 3. 又該認列US100亦或是US50?由於A的佣金收入(美金100元)有一半為B所貢獻的,如果沒有B參與的話,A也無法得到此筆收入。因此,該筆收入全數歸A並不合理,應依照雙方所約定的權重,分別認列該收入。 4. 付給國外B公司的US50,B是否要繳稅或A要不要代為扣繳?由2.來看,想當然爾給B的美金50元沒有營業稅之問題,但有所得稅之問題。根據所得稅法第3條:營利事業之總機構在中華民國境外(B),而有中華民國來源所得者,應就其中華民國境內之營利事業所得,依本法規定課徵營利事業所得稅。 所得稅法第八條:稱中華民國來源所得:第11款 在中華民國境內取得之其他收益。由於A為中華民國境內之營利事業,由A給予B佣金,該收入對B而言為中華民國來源所得,應被課稅。又B為中華民國境外之營利事業,根據所得稅法第88條第2款:給付在中華民國境內無固定營業場所或營業代理人之國外營利事業之所得,應由扣繳義務人於給付時,依規定之扣繳率或扣繳辦法,扣取稅款。 A要執行扣繳的義務。(中華民國來源所得之認定在實務上有其困難性,國稅局跟企業往往因為此問題爭論不休) 5. 開立二聯式發票之佣金收入該如何決定?當C匯款時,A要開立發票予C。 A為中間商的身分,為了不使C知曉其佣金金額,A開立之發票應為美金200元。 事實上A的淨收入僅有美金100元,因此還必需和供應商D所給予的發票作勾稽,以差額計算佣金收入。 6. 匯給B的佣金支出該何時認列?給予B之佣金支出應為A認列佣金收入之時點同時認列。當A確定認列該收入後,相關費用也必須同時認列。(懷疑問題有錯!?) 7. 沖帳時匯兌損益如何決定?ð 圖釋 8. 該案A公司付款由國內外幣而收款卻由OBU是否得當? 依據「國際金融業務條例」規定,OBU與境外客戶往來,可免徵營利事業所得稅及營業稅,並免繳印花稅, 境外客戶在OBU的存款利息所得,可免予扣繳所得稅。將貨款匯入香港OBU是有節稅效果的。OBU視同境外金融機構,資金以境外公司名義存於OBU內,免受外匯管制,可自由匯入與匯出,達到資金運用靈活之便,因此其貨款如由OBU匯出,較為方便。 *參考資料: ・加值型及非加值型營業稅法(95.02.03公布),立法院法律資料庫 ・陳寶欽、吳家驥、陳崑山(2006),稅務會計,第三十版,民95年7月,文笙書局 ・張錦源、康蕙芬(2004),國際貿易實務新論,修訂七版,民93年8月,三民書局

・請問OBU是什麼

?,2005-10-26,Yahoo!奇摩知識+ -1同學回應:[9315****@scu.edu.tw](96/5/13) 1. 因為A、C公司都位於國內保稅園區內,故為保稅園區出貨至保稅園區,只需要填寫保稅報單,沒有經過通關程序,因此C公司不需要出口報關,也就沒有以誰的名義報關的問題。 2. C公司外銷貨物給B公司(國外客戶),依統一發票使用辦法#4,免開立統一發票。 3. 根據加值型及非加值型營業稅法#5,得知A、C公司在保稅園區內,屬於保稅園區內,故C公司銷售貨物,起運點和目的地皆在保稅園區,故非屬營業稅課稅範圍。另外也可以解釋成因為C公司外銷貨物予國外買受人B公司,免開立統一發票,也非屬於營業稅課稅範圍。 因此C公司該項銷貨收入,免課營業稅,同時也免課關稅,因為貨物能再保稅園區內,沒有進到課稅區。 *參考資料: ・陳寶欽、吳家驥、陳崑山 (民95),稅務會計(含稅務法令及實務),第三十版,台北:文笙書局。 ・關稅法(93.05.05公布), 第58, 59條,立法院法律資料庫 ・加值型及非加值型營業稅法(95.02.03公布),立法院法律資料庫 ・基隆關稅局,保稅倉庫的管理與運用,貿易雜誌,64期,2000年11月16日,P.34-36。 ・保稅倉庫或物流中心之廢料申請補稅,這樣子會視為進口?,2006-02-19,Yahoo!奇摩知識+ ・財政部新頒賦稅法令釋函檢索系統 (搜尋法令條文:關鍵字 保稅倉庫) - 1同學回應:[952 AIS第 8 組 ](96/6/15)這是稅務會計的考量,事實上,僅係商品儲存位置之移轉,也就是說只是移倉而已,收入並未實現,不應認列,應俟正式出貨再認列收入,在還沒發生銷售出去前不用認列匯差上的損益,但是當發生銷貨時,就必須要認列銷貨和收款之間匯差上所造成的利得或損失,因為要符合收入費用認列原則。正式出貨可就實際售價與報關金額之差額認列收入即可。期末於稅務申報書銷售額調節欄之其他項目加計該差額調節就可以了。報關行的相關費用歸屬在哪裡,視作帳時是否將相關費用納入成本,一般而言,進貨產生的相關費用會使用科目5XXX的進貨費用,而銷貨產生的相關費用會使用科目6XXX的營業費用。 借:進出口費用 XXX ð屬於費用類者 貸:現金(銀行存款) XXX ð差額需付款數 假設為現金銷售及現金支出各項費用,在此簡單列舉可能發生之交易事項 [ 釋 例 ] 商品由承銷人銷售給第三者,承銷人應將銷貨收入扣除銷收佣金及銷售費用,將餘款匯給寄銷人。換句話說,寄銷商是使用修正之銷貨基礎來認列收入,即於收到承銷商之銷貨通知與繳回現金時才認列收入。而寄銷品之所有權仍屬於寄銷人,而且必須按寄銷人之進價或生產成本列入寄銷人之存貨,因為存貨為寄銷人所有,所以承銷人不必對存貨作任何分錄,承銷人要注意不要將寄銷品列入本身的存貨之中。 如同前面所述,等到承銷人將銷貨收入扣除銷收佣金及銷售費用,將餘款匯給寄銷人後,依照所發生之佣金支出,將其記為費用,分錄如 [ 圖 釋 ] 實務上應該二種方法都可以採用,依據一般公認會計原則,認定寄銷行為對委託人(寄銷商)而言並非銷貨,僅係商品儲存位置之移轉, 因此在承銷商未出售之前仍為寄銷商之存貨,不應認列收入,等到承銷商銷售商品後才認列收入。所以報稅時就根據認列的收入來報稅;若是以報單來報稅,即寄銷時就認列收入。根據稅法相關規定,公司應於商品出貨時開立統一發票,並註明「委託代銷」字樣,交付受託代銷之營業人,作為進項憑證,並於年度結算申報營利事業所得稅時再調節收入。調節也就是將其尚未經代銷之貨物價額,於辦理所得稅結算申報時,將該項銷售額於營業收入調節欄項下予以減除。 若是採前者作法,就要認列銷貨收入、將寄銷品轉銷貨成本;若是後者,除將其尚未經代銷之貨物價額於營業收入調節欄項下予以減除外,也要將帳上的銷貨收入轉寄銷品。

*參考資料: ・陳寶欽、吳家驥、陳崑山 (民95),稅務會計(含稅務法令及實務),第30版,台北:文笙書局。 ・請教會計高手作帳方式,2007-5-31,Yahoo!奇摩知識+。

・Kieso、Weygandt、Warfield 原著,劉敏欣

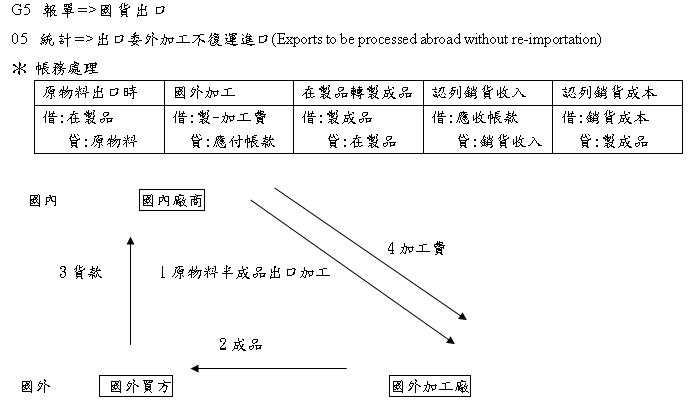

編譯(2005),中級會計學(下冊),第11版,台北:台灣西書。 -1同學回應:[9 92 ERP第 9 組 ] (100/4/20)1. 來料加工多角貿易(代採買):由台灣企提供原材料給大陸生產,大陸需具備來料加工合同資格,原材料之所有權仍屬台灣企業所有,待加工完成後,直接將成品回運至台灣,大陸僅收取代工費。在多角貿易初期,大陸生產廠多僅是台灣代工廠,所有原物料均由台灣提供,生產廠並無自主權對外採購原材料,由台灣支付大陸工廠委外加工費用。 2. 營業人將貨物運往國外加工時,應憑經海關核發出口報單記載之貨價,先開立統一發票申報適用零稅率。俟加工後,運銷第三國買受人時,再憑有關交易證明文件,按交易總額減除原開立統一發票金額後之差額部分開立統一發票核實認定。(財政部77/11/15台財稅第770665884號函) [ 圖 釋 ] 3. 假設原料是運往大陸的保稅區內加工,則出貨時以台灣B公司名義作業,即為境外通關。若原料是非保稅區內加工,則不為境外通關。稅務申報時,應檢附什麼相關文件? 1.國外買方匯款水單 、2.國外買方往來文件、3.付給國外加工廠之匯款水單、4.國外加工廠往來文件、5.國外加工廠出貨相關文件。 [ 圖 釋 ]*參考資料: ・企業多角貿易與TIPTOP規劃要點,鼎新電腦企業通電子報 -1同學回應:[971s CA第 8 組 ](97/10/9) 1. 國內公司A向國外廠商B購買原料,而A向B訂購的原料是經由國外廠商B在台灣的子公司C代為進口,再經由C交貨給國內公司A,除了用發票向國外廠商B請款以外,還可以檢附提貨單、進口報單、裝箱單及其他進口必須具備之有關文件,以確定送來的原料與A公司所購買的原料金額、數量是否一致。 2. 我們認為如果是拿抬頭非國內公司A的進口報單、進口貨物稅單給會計師當做應付憑證是不行的,因為光看進口報單無法得知A與B之間的交易行為,所以這無法成為足夠且適切之證據以供會計師查核,應附上更直接與交易相關之文件,以證明這些原料確實是由A所購買,而A匯錢給B之匯款相關文件也可以交由會計師查驗,以證明此交易行為的成立。 *參考資料:進口三角貿易貨物得以國內賣方發票報關,中華日報航運電子報,94.10.15,灌溉台灣共生社區 >> 討論區 -1網友回應:[ lance@atax.twbbs.org] (102/2/26) 您好,我是呂理群,回覆此問題,請參考及指教,謝謝您! 1.依財政部900920台財稅字第0900455748號令所述「甲為賣方,乙為買方,以乙 (買方)名義進口」,與題義所述「甲為買方,乙為賣 方,以乙(賣方)名義進口」 有所不同,故應不適用該函令。 2.依題義所述,甲乙雙方應屬國內交易。 3.就乙而言,其銷貨給國內甲,故乙開立發票給甲。乙的進貨由國外進口,故以乙 的名義為進口人,而進口貨物所產生之相關費用(例如倉租等)由甲方 或乙方負擔 應由雙方約定即可。若約定由甲負擔,乙應開立代收代付性質之統一發票(若移轉 無價差則免開立統一發票)。 4.若以甲(買方)的名義進口(丙的Invoice、進口報單、提貨單等皆用甲名義開 立),則適用前述函令。但該函令已被財政部971029台財 稅第09704550620號取 代。依971029函令所述,乙(賣方)應以差額開立二聯式應稅發票(抬頭為國外丙), 同時認列佣金收入或手續費 收入,但不適用零稅率。 *參考資料: ・台北市國稅局大安分局詹朝財,民國931229,多角貿易之稅務及相關帳務處理講 義,第5-6頁 ・財政部900920台財稅字第0900455748號(由財政部971029台財稅第09704550620號 取代) ・財政部971029台財稅第09704550620號,營業人甲接受乙訂貨轉向國外廠丙訂貨 並以乙名義進口應如何開立發票釋疑 -1同學回應:[9 92 ERP第 10 組 ] (100/5/22)1. 國內貿易商A向國內貿易商B訂貨,B轉向國外供應商O訂購並以B之名義進口及海關代徵營業稅。 [ 圖 釋 ]根據加值型及非加值型營業稅法第 39 條第 2 項但書規定,國內貿易商B應開立應稅三聯式統一發票交付國內營業人A營業人A因此溢付稅額,核實退還,因此此貿易成立但漏開發票有逃漏稅之嫌。 2. a.關於國內營業人(甲)接受另一營業人(乙)訂貨,轉向國外廠商(丙)訂貨,並直接以乙營業人名義報關進口之交易型態,如丙於交貨時所開立之商業發票與提貨單等交易資料,皆以乙為抬頭,而甲不負貨物瑕疵擔保責任者,則係屬乙進口貨物之行為,尚 非屬甲銷售貨物之行為,故甲應就收取之佣金或手續費收入,按其取得來源,開立以丙為抬頭之二聯式統一發票或以乙為抬頭之三聯式統一發票,依5%稅率課徵營業稅。 b.如甲係以自已之名義分別與乙、丙簽訂獨立買賣合約者(甲負貨物瑕疵擔保責任),則核屬甲之銷貨行為,甲應按進、銷貨之方式處理,按銷貨金額全額開立三聯式統一發票予乙。 [ 分錄釋例 ] *參考資料: ・加值型及非加值型營業稅法(100.01.26公布),立法院法律資料庫

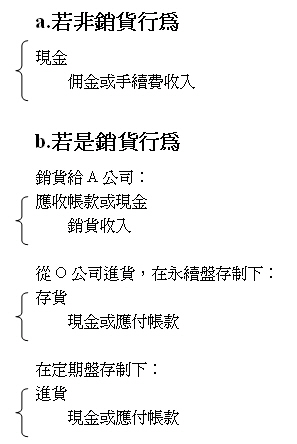

-1網友回應:[ lance@atax.twbbs.org] (102/2/25) 您好,我是呂理群,回覆此問題,請參考及指教,謝謝! 0.行紀定義:行紀的定義,民法第576條規定「稱行紀者,謂以自己之名義,為他人之計算,為動產之買賣或其他商業上之交易,而受報酬之營業。」 另同法第580條規定「行紀人以低於委託人所指定之價額賣出,或以高於委託人所 指定之價額買入者,應補償其差額。」及第581條規定「行紀人以高於委託人所指定之價額賣出,或以低於委託人所指定之價額買入者,其利益均歸屬於委託人。」 所以若為行紀者其營業行為應該只賺取佣金。因為貴公司與美國的行為應該為「行紀(民法第576條至588條)、居間(民法第556條至575 條)、委託代理(民法第528條 至552條)」等應依合約而定。 1.我司向美國下單&付款-大陸進口到台灣-台灣再出口到第3國 進貨:以貴公司名義向美國下單,並以美國公司名義從大陸進口入台灣(即一般進 口分錄) Dr.進貨 100 (含關稅) Dr.進項稅額 5 (海關代徵營業稅等) Cr.應付帳款 105 銷貨:以貴公司名義經海關出口給第3國(即一般外銷分錄,適用零稅率) Dr.應收帳款 1,000 Cr.銷貨收入 1,000 2.我司收第3國訂單-我司付款給美國-第3國買主付款給我司-美國教大陸放貨-大陸,放貨直接從大陸運到第3國買主之地點。 2-1.加值型及非加值型營業稅法第1條規定「在中華民國境內銷售貨物或勞務及進 口貨物,均應依本法規定課徵加值型或非加值型之營業稅。」,依照題意貨物的起運地及送貨地全部在國外,故不屬營業稅課稅範圍。 2-2.貴公司可以依實際狀況以佣金收入(不負貨物瑕疵責任)及以進銷方式(負貨物瑕疵責任)認列。 2-2-1.佣金收入:在收付實現時就差額認佣金收入,並提示「外匯水單、雙方訂單、提貨單或出貨文件」等文件申報零稅率。 (以下分錄未考慮匯差) Dr.應收帳款 100 Cr.暫收款 100 Dr.銀行存款 100 Cr.應收帳款 100 Dr.暫付款 85 Cr.應付帳款 85 Dr.應付帳款 85 Cr.銀行存款 85 Dr.暫收款 100 Cr.暫付款 85 Cr.佣金收入 15 2-2-2.進銷貨方式則按一般進銷貨方式處理,但是不適用零稅率。 *參考資料: ・民法,第二編債 (99.05.26公布),第528條至588條,立法院法律資料庫 ・台北市國稅局大安分局詹朝財,民國931229,多角貿易之稅務及相關帳務處理講義,第5-6頁 ・財政部750729台財稅第7555603號函/財政部770917台財稅第770661420號函,三角貿易按信用狀收付差額開立發票適用零稅率 ・財政部781123台財稅第780691662號函,三角貿易客戶以電匯付款時其佣金收入適用零稅率之證明文件 ・財政部791119台財稅第790343956號函,三角貿易起運地及交付地均在境外者不宜按進銷貨方式開立發票 ・財政部賦稅署880805台稅二發第881933421號函,三角貿易起運地交付地均在境外者列帳方式得按進銷貨處理 -1網友回應:[ lance@atax.twbbs.org] (102/2/6) 您好,我是呂理群,回覆此問題,請指教,謝謝! 依所描述之問題類似Q210-19的情況,即交易主體在國外,但是貨品從中華民國境內運送。 1.正常交易如題目所述要以經過海關的出進口方式處理,即C(tw)出貨給B(國外公 司),B再出貨給A(tw)。 2.若不透過出進口方式,則如Q210-19所述之情況。 2-1.A(tw)應收到C(tw)依合約價開立「受託代銷」之應稅三聯式統一發票,及國外 B公司的Invoice(商業發票)與匯往國外之匯款 證明(注意三份文件金額要一致)。 2-2.有關投資抵減案件,應依預定辦理投資抵減主管機關之規定辦理。 2-3.A(tw)向國外B公司下單後,B公司向A(tw)之確認單(或買賣契約)應註明貨將由 中華民國境內C(tw)提供/運送,並由 C(tw)開立「受託代銷」之應稅三聯式統一發 票(以保守方式處理)。 2-4.C(tw)貨品運送至中華民國境內,所以應開立「受託代銷」之應稅三聯式統一 發票,不列入銷售額;若C(tw)向國外B公司收取佣金收入或權利金收入,應開立應稅二聯式統一發票(判別方式視產品在國內或國外使用而定,在國內使用則應 稅,否則適用零稅)。 *參考資料: ・財政部850724台財稅第851912320號函,國內廠商接受國外客戶委託加工後運交國外廠商者可適用零稅率 ・台北市國稅局大安分局詹朝財,民國931229,多角貿易之稅務及相關帳務處理講義,第27頁 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}