Q275: 會計期末調整

Q275-1 (97/6/19):應計與估計事項報導時點:susan_****@alliedtel****.com.tw

請問應計事項、資產價值重估及存貨呆滯、損失等何時估計,上市公司是否必須於每年季報、半年報及年報時估列?謝謝

我要看 回應內容

Q275-2 (98/4/9):設置存款總分類帳及應計利息:vanquis****@pchome.com.tw

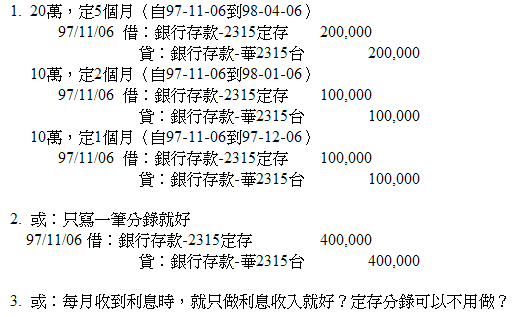

1. 97/11/06自華銀2315帳號取出40萬做成3筆定存(3筆都是機動利率,利息每月都會存入活存,到期自動續存),如 [ 釋 例 ],寫成3筆分錄、只寫1筆分錄就好、或每月收到利息時,就只做利息收入就好?定存分錄可以不用做?

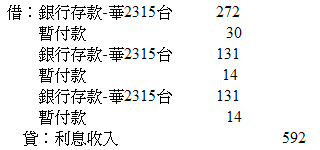

2. 97/12/08收到3筆定存息(存入金額各為:272元、131元、131元),分錄是否為 [ 釋 例 ]?

3. 年底12/31,3筆定存都有跨期問題,要怎麼估列應收利息呢?(因定存利息每月會存入,12月份其實算下來只有幾天而已,有必要估列應收利息嗎?)

a. 20萬,定5個月(自97-11-06到98-04-06),到期自動續存,11/06存入的機動利率為2.02

b. 10萬,定2個月(自97-11-06到98-01-06),到期自動續存,11/06存入的機動利率為1.945

c. 10萬,定1個月(自97-11-06到97-12-06),到期算動續存,11/06存入的機動利率為1.945

請問此3筆的分錄及金額怎麼算?

4. 外匯部分:97/09/03 貨款EUR479 × 45.729 = 21,904;97/12/21 下半年利息 EUR1.27 × 46.179 = 59

97/09/11 貨款USD3415.25 × 32.01 = 109,322(11/6轉定存) 97/12/21;下半年利息USD5.04 × 32.475 = 164

a. 97/11/06將USD3415.25定存一年(97-11-06到98-11-06),固定利率2.2,到期本金轉存。

(11/06 收盤時間,買入32.755,賣出32.855),請問分錄?

b. 年底12/31的USD分錄?(12/31收盤時間,買入32.770,賣出32.870,中價32.820)

c. 年底12/31的EUR分錄?(12/31收盤時間,買入46.067,賣出46.467,中價46.267)

![]()

|

-2同學回應:[9 71s CA第 13 組 ](97/12/16)應計事項:由於應計項目通常於發生時按權責發生基礎認列,或在年底調整時認列,故只要有應計項目的發生,年報、半年報、季報皆要報導。 資產價值重估:財務會計準則公報第一號第79 段規定:「固定資產及無形資產可依法令規定辦理重估價。…經重估價之固定資產及無形資產,自重估基準日翌日起,其折舊、折耗、攤銷或減損之計提,均以重估價值為基礎。」在年報、半年報、季報皆要報導。 存貨呆滯、損失:財會準則第十號公報規定:當存貨出售時,其帳面價值應於認列相關收入時轉列為銷貨成本。存貨之其他所有損失,應於發生時認列為費損。評價時點:每年年底評估一次。另外存貨跌價損失的評價方法,分為兩種作法:1.備抵法、2.直接沖銷法。這兩法的差別在於:備抵法使用「備抵存貨評價跌價損失」做科目;直接沖銷法使用「存貨跌價損失」做科目。 關於財務報表的報導:這兩個科目都要列在損益表的銷貨成本內,只是關於年報、半年報、季報報導的差別在於:如果存貨的跌價損失評估為短期的下跌,則可以考慮不用報導在季報、半年報當中,如果存貨的跌價損失評估為長期的下跌,則年報、半年報、季報皆要報導。 *參考資料: ・鄭丁旺 (民93),中級會計學,第八版,頁12 ・鄭丁旺 (民80),初級會計學,第四版,頁107 ・陳妙香、李娟菁(民97),租稅申報實務,第六版,松根出版社,頁3-44 ・財團法人會計研究發展基金會(民97年九月版),財務會計準則公報 ------------------------------------------------------------------------------- -1同學回應:[debby****@hotmail.com](97/12/15) 企業在會計期間結束,正式提送對外財務報表前,對於平日之某些會計紀錄加以分析修正,使這些紀錄之帳戶餘額能與企業之財務狀況和經營成果相吻合,以上過程,即是所謂的調整。因此,公司應於每年財務報表提出時(不管是季報、半年報、年報),都必須加以調整及估列,以允當表達企業報表日財務狀況及報表期間經營績效、現金流量。 *參考資料: ・期末應調整之項目分為哪三項目,961119,Yahoo!奇摩知識+ ・95上-商學系一會計學 →期中複習重點→會計循環→期末調整 - 〈國立〉空大書香園地 - Yahoo!奇摩部落格

陳專塗 校訂97/10/8 - 1同學回應:[981 AIS第 6 組 ](98/10/9)1. 我們認為該分錄應該要分為3筆做。因為3筆定存的定存期間都不一樣,且其中1筆$200,000萬和另兩筆$100,000也有存款金額上的差異。若將3筆定存同放在1筆分錄內,則於日後沖帳時將會有要沖掉多少金額的困擾。再者,如同題目般分成3筆做也有需要改進的地方。由於3筆定存的金額與期間不盡相同,利率也會不一樣。因此最佳的方法為在每1筆定存的分錄後都加上其相對應的定存單號,並能在摘要中加入定存期間、利率等各細節,以利日後沖帳等相關帳務作業順遂無誤。 2. 我們認為暫存款應是針對該利息收入的暫扣稅金。分錄部分無論是1筆做或分成3筆皆可,承第1小題的討論結果我們認為應分別在3筆銀行存款後加上該定存單的單號,理由同第1小題,以利日後作業方便。 3. 根據商業會計法第10條(會計基礎),因此就算跨期利息金額不大,也要依天數計算並且認列入帳。計算和分錄 [ 釋 例 ] 4. [ 釋 例 ] 註一:匯兌差的評價只需在期末調整即可,不須因帳戶轉換而隨時評價 註二:中價即買入匯率加上賣出匯率的平均,使用中價做為期末評價乃穩健保守之原則 *參考資料: • Beans, Anthony, Clement, and Lowensohn, Advanced Accounting, 9th Edition, CH12, Pearson International Edition. • 會計系助教、執業會計師的意見 * 對本議題,我也有意見要表達! |

![]()

{kind=link}

{kind=link}