Q133: 保留盈餘

Q133-1(91/12/16):有關保留盈餘之變動:tseng******@hotmail.com

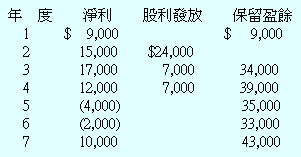

您好,我現在在加拿大唸旅館管理,目前上到基礎會計,課本上有一個有關「保留盈餘」的例子。我不太懂,希望能替我解答,謝謝﹗以下是某公司近七年的保留盈餘歷史記錄 [ 釋 例 ]

我的疑問是:為什麼第二年的股利發放要加入第三年的保留盈餘裡﹖﹖因為我的老師也不懂(他不是會計專業的),謝謝!

我要看 回應內容

Q133-2(92/6/11):兩稅合一下保留盈餘之課稅:genius.****@msa.hinet.net

敬啟者:保留盈餘一般都來發放股利,若不發放,將被課保留盈餘稅;若不想被課稅,也不想發放股利,請問有無其他解決方案?張小姐

Q133-3(98/4/22):境外紙上公司之盈餘分配:amy@m-s***.com.tw

如果一家國內A公司公司在海外設立一家境外B公司(紙上公司)且B公司無資本額,但B公司有賺錢有盈餘。現在想把盈餘用現金分配給股東,勢必請股東在海外開帳戶,匯現金給各股東。現A公司想增資,需要求各股東在把海外分配的現金,原封不動匯回A公司當做現金增資。

問題1. B公司資產負債表上現金200,000、銀行存款1,500,000、應收帳款400,000、預付費用5,000、存出保證金2,500,資產合計2,107,500。 應付費用100,000、本期損益2,007,500、負債及股東權益合計2,107,500。報表上沒有資本額,這樣報表對嗎?因設立B公司無需資本到位。

問題2. 保留盈餘(本期損益)2,007,500要分配給股東轉現金增資,但實際上B公司現金只有1,700,00(現金200,000+銀行存款1,500,000),如果這樣,現金不是不夠分給股東嗎? 但B公司盈餘分配明明就是2,007,500(不提法定公積),是不是盈餘分配不用管現金還有多少夠不夠分?以上問題請幫我解答,謝謝

相關問題請見

相關問題請見 ․Q281: 損益結算

![]()

|

-1同學回應:[911會三C同學](91/12/26)

根據我們所學的,期末保留盈餘=期初保留盈餘+當年淨利-當年股利發放, 1.前期調整:若是於第一年或第二年時,淨利低估 $24,000,則於第三年做調整分錄增加保留盈餘 $24,000(不考慮稅的影響) 2.資產溢價轉保留盈餘:依照國內財政部的解釋,以前已經結轉資本公積的處分固定資產利益,可以繼續留在資本公積,也可以轉回保留盈餘。但是必須在92年股東常會之前決定,如果在那之前沒有轉回保留盈餘,以後就只能留在資本公積了。實務上,如果累積在資本公積的利益數字重大,則多數公司都會選擇轉回保留盈餘。 除了這兩種情形,唯一的解釋就是題目有誤。

陳專塗 審校91/12/28 ------------------------------------------------------------------------------- -2同學回應:[911會三CAIS第2組](91/12/28) 保留盈餘(Retained Earnings)的定義: 所謂保留盈餘係指公司歷年累積之純益,未以現金或其他資產方式分配給股東、轉為資本或資本公積者;或歷年累積虧損未以資本公積彌補者。 其主要之增減變動因素如下: 增加因素:a.本期純益。b.前期收益調整及若干會計原則變動之追溯調整。c.以資本公積或資本彌補虧損。 減少因素:a.本期純損。b.前期損失整調及若干會計原則變動之追溯調整。c.股利分配。d.庫藏股票交易所發生之淨資產減少。e.公司重整沖銷資產。 而其中又以股利分配為保留盈餘最大的借方項目 1. 股利:乃股息及紅利之簡稱。 2. 股利的種類: ․現金股利:乃以現金分派之股利。 ․財產股利:乃以現金以外之資產做為股利分配。 ․負債股利:以應付票據或領款憑條做為股利分配。 ․清算股利:當公司無盈餘而以現金或財產分配股利。 ․股票股利:乃是以本公司之股票做為股利分配給股東。 因此,第二年應沒有股利發放(編按:題目可能因排版錯誤),題目所列股利發放$24,000,應是放在第二年的期末保留盈餘裡。也唯有放入第二年保留盈餘裡,其後年度的保留盈餘所列示的數值才會正確。答案如下表所 示 [ 圖釋 ]。

陳專塗 審校91/12/28 依照台北市國稅局網站上資料:

另依高雄市國稅局網站上資料:「伍、未分配盈餘之查核實務暨加減項目明細」

陳專塗 審校92/06/18 -1同學回應:[991會三C AIS第 11 組 ](100/1/18) 1. 報表上沒有資本額是否為正確,要視境外公司所在國家的相關規定而定,若是所在國家沒有最低資本額的限制,則選擇登記資本額為零是可行的;反之,則不能為零。 2. $2,007,500是本期損益,但不代表是盈餘分配的總額,而發放現金股利當然以公司帳上的現金額為限。 *參考資料: ・工商時報,「公司最低資本額限制 政院刪除」,民國98年1月22日。(可知:沒有資本額限制者,資本額可為零!) * 對本議題,我也有意見要表達! |

![]()

{kind=link}