Q009: 委外加工

![]()

|

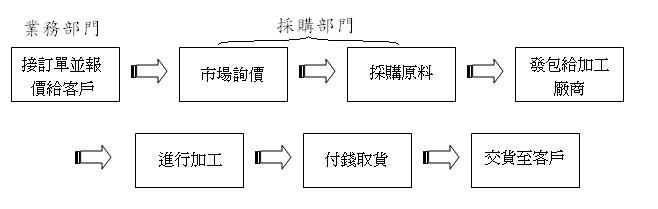

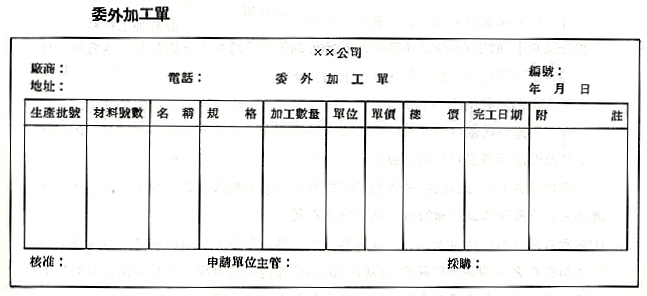

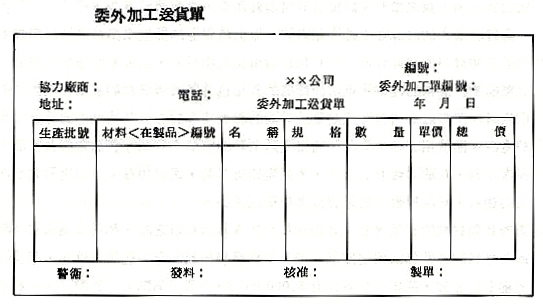

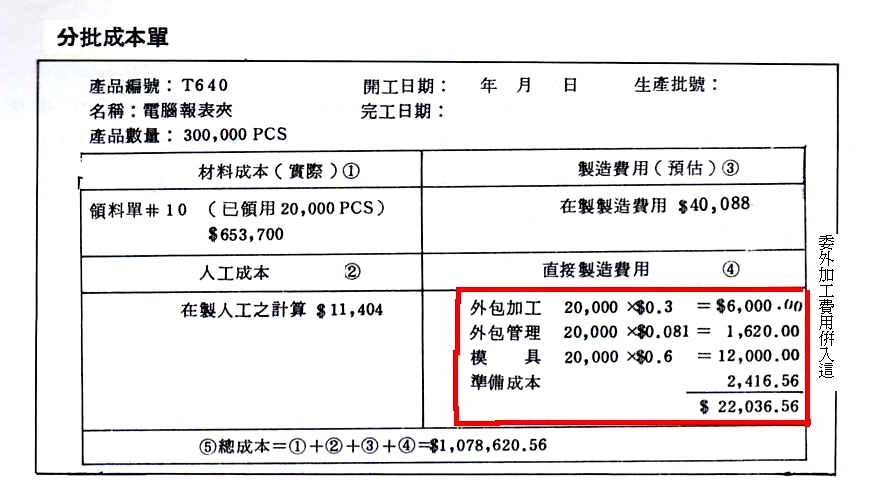

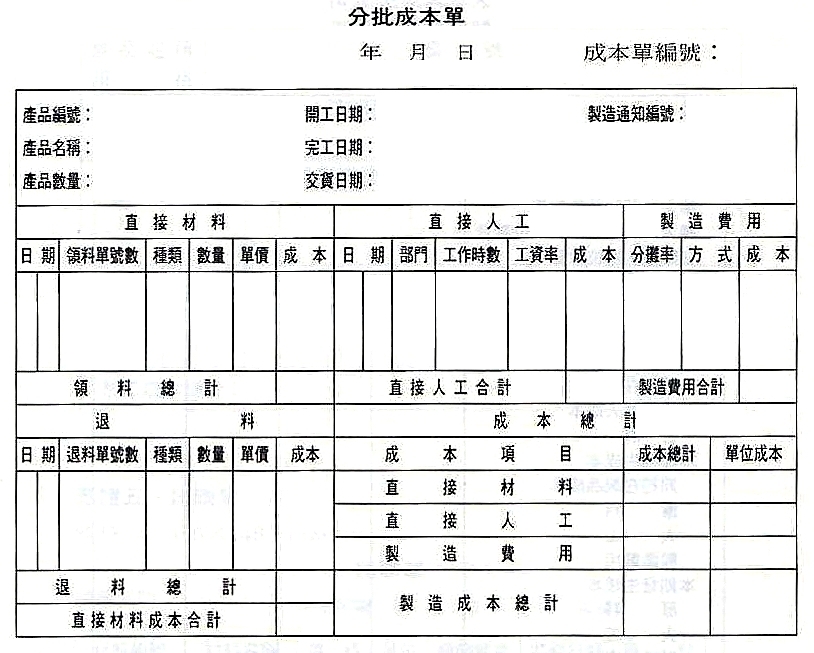

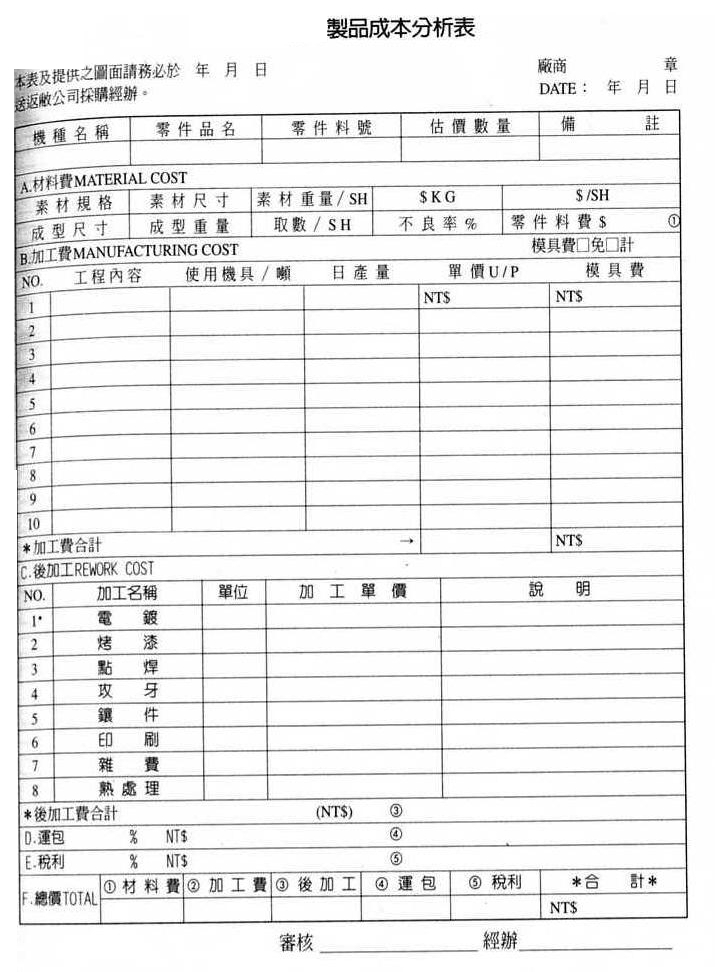

- 1同學回應:[962g CA第 5 組 ](97/04/18)首先我們假設不考慮半成品加工的情況,因為問題中未說明貴公司委外加工的材料是否自備,所以我們在此僅考慮委外加工、材料自備的情況來簡單說明委外加工流程及其利潤計算。採購部門購買材料後,為委外加工之需要,需填寫委外加工申請單,記錄材料的撥出,送至委外加工廠商加工,待加工完成後,成品送回公司記錄產品入庫並驗收成品之數量和材料之剩餘情形,最後交由業務部門銷售(可參考圖1 )。而本例以訂單為單位,故採分批成本制(編按:將每一「訂單」視為一個批次)計算成本,其中包含材料、人工、製造費用,再另計委外加工成本。委外加工成本方面簡單來說就是委外加工所耗用之材料、以及需支付給委託廠商的委外加工相關費用等總和;而會計部門依採購部門之委外訂單、驗收單及發票(委外加工扣款憑證),還有參考委外加工廠商提供之成本分析表,核對驗收報告無誤後,據以編製委外加工費,再併入製造費用、填入分批成本單中,其總額即為此批訂單之總成本。最後按照業務部門依此訂單對客戶之報價扣除上述之總成本,即為此訂單委外加工之利潤。 在計算委外加工利潤時,須準備表單如下:

*參考資料: ・Robert S. Kaplan, Robin Cooper, 徐曉慧 譯, 成本與效應:以整合性成本制度提升獲利與績效,初版,臉譜出版,2000.12 ・常子蘭,中小型製造業成本會計制度,九版,財團法人省屬行庫中小企業聯合輔導中心,1995.05 ・薛兆亨、吳清正,中小型製造業成本會計實務,初版,財團法人省屬行庫中小企業聯合輔導中心,1988.05 ・曾文旭,物料管理制度,再版,凱信出版事業有限公司,1992.10 ・王忠宗,採購管理,二版,日正企管顧問股份有限公司,鴻柏印刷,2007.01

陳專塗 審校97/4/24 * 對本議題,我也有意見要表達! |

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}