Q280: 查核報告書

![]()

|

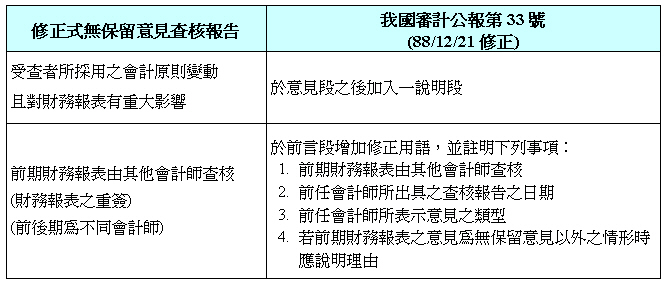

-1同學回應:[991CAf [tiff***.w****@msa.hinet.net]](99/11/14) 試答如下: 查核過程中在某些情況下,使得查核人員必須採取修正式無保留查核報告(Modified Nonqualified Opinion)的方式,此時查核人員在無保留意見中,加入說明段或說明用語之資訊。會計師遇有本題題目所述及兩種情況時: 1. 受查者所採用之會計原則變動且對財務報表有重大影響【如97年度依 IFRS 編製;96年度依 ROC GAAP編製】 2. 對前期財務報表由其他會計師查核【重簽】 依據我國審計公報第33號之規定,會計師此時應於無保留意見查核報告中加一說明段或其他說明文字,即出具修正式無保留意見查核報告。 [ 彙整圖釋 ] *參考資料:審計準則公報第 33 號公報-財務報表查核報告(88.12.21修訂), 財團法人中華民國會計研究發展基金會 * 對本議題,我也有意見要表達! |

![]()

{kind=link}