Q212: 開辦費

Q212-1 (94/3/2):開辦費之涵蓋內容:dellche****@yahoo.com

公司設立時,所購買的辦公設備,是否可做為「開辦費」呢? 3q

我要看 回應內容

Q212-2 (94/8/17):開辦費墊付之認列:vina****@yahoo.com.tw

一家新設立的公司在未登記完成時,能否將新進人員的薪資勞健保由股東之一的公司支付新公司所有的費用,等公司成立後再由股東之一的公司開發票請回款項,其會計分錄如何(入帳)?謝謝!

Q212-3 (95/7/16):開辦費處理之不同規範:wen****@yahoo.com.tw

請問有關於開辦費在稅法上和在財務會計準則上到底有何不同?

1. 依據財務會計準則,開辦費一律當作當期費用,不論其是否為因設立營利事業而發生之費用。

2. 又依據營利事業所得稅查核準則第96條(各項耗竭及攤折)規定,開辦費需要逐年攤折:

四、開辦費係指因設立營利事業所發生之必要費用,如發起人報酬、律師與會計師公費、設立登記之規費、發起人會或創立會之費用、股份招募與承銷之費用及其他與設立直接有關之費用。上述開辦費之攤提, 最低不得少於五年。但營利事業預定之營業年限低於五年者,依其預定之營業年限攤提。

五、開辦費之攤提,應自營業開始之年度起,逐年攤提不得間斷;其未攤提者,應於應攤提之年度調整補列。但營利事業在建廠期間,如因有營業外收入,依規定應辦理營利事業所得稅結算申報者,其開辦費每年可在不超過截至當年度已實支總額百分之二十範圍內攤提;如某一年度因無營業外收入,免依規定辦理營利事業所得稅結算申報者,該年度不得攤提。3. 然而最新修訂的商業會計法第50條(無形資產成本),又重新規定:商業創業期間發生之費用,應作為當期費用。前項所稱創業期間,係指商業自開始籌備至所計劃之主要營業活動開始且產生重要收入前所涵蓋之期間。

請問為何新修訂的商業會計法與原本營利事業所得稅查核準則所定義的開辦費會有出入呢?煩請解惑,謝謝!

Q212-4 (97/11/17):籌備期間薪資處理及扣繳:de****.h****@caree****.com.tw

如果籌備處於8月成立,聘僱A君成立新公司,公司至10月才正式成立,營利事業登記證才辦下來,才幫A君投保勞健保,那A君8月薪資$30,000、9月薪資$80,000,是否要列為開辦費?另,薪資若有扣繳時,是否以籌備處名義繳予銀行?年底才用公司名義做扣繳憑單通報?謝謝!

Q212-5 (98/5/14):某會計軟體對開辦費之處理疑義:a****@fibe****.com.tw

我在網路上有看到關於開辦費的疑問 開辦費到底是無形資產還是費用(Yahoo!奇摩知識+) :

開辦費於民國 91年以前都是視為無形資產,91年以後才認列為費用。既然如此,那為何作帳的會計軟體仍將開辦費歸在資產類下面呢?? 這樣作帳不會有問題嗎??

Q212-6 (98/7/2):開辦費入帳與股東往來:anny_****@p**.com.tw

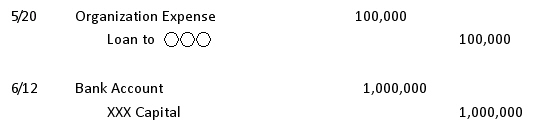

您好,請問:因為我們公司在美國,還沒算正式營業,但是已經產生一些費用,這些是屬於開辦費嗎?這些費用是請律師幫我們申請公司的費用(向移民局及美國政府申請的),請問我要怎麼做分錄呢?因為開辦費都說要攤提?那這些律師幫忙申請的費用總TOTAL怎麼攤提呢?英文分錄怎ㄇ做出來呢,因為這些錢目前都是老闆自己出的,等以後正式成立公司後,要怎麼做分錄,才可以把公司的錢還給老闆呢?英文分錄,感謝您,這些申請費用約10萬在5月20號,我們公司股東出資在6月12號已存入銀行一百萬了。

編按:

・營利事業所得稅查核準則(94.12.30),全國法規資料庫

・財務會計準則第 1 號公報-財務會計觀念架構及財務報表之編製(95.07.20修訂), 財團法人中華民國會計研究發展基金會

相關問題請參見

![]()

|

-4同學回應:會三C [u115****@scu.edu.tw](94/3/4) 所謂開辦費係指營利事業在籌備期間所支付之一切必要費用而言...公司設立時所購入之辦公設備應不屬於開辦費,應列為資產。...開辦費之攤提,最低不得少於五年。但營利事業預定之營業年限低於五年者,依其預定之營業年限攤提。 開辦費之攤提,應自營業開始之年度起,逐年攤提不得間斷;其未攤提者,應於應攤提之年度調整補列。但營利事業在建廠期間,如因有營業外收入,依規定應辦理營利事業所得稅結算申報者,其開辦費每年可在不超過截至當年度已實支總額20%範圍內攤提;如某一年度因無營業外收入,免依規定辦理營利事業所得稅結算申報者,該年度不得攤提。營利事業遇有解散、廢止或轉讓情事時,開辦費尚有未攤提之餘額,應併清算申報之損費處理。 *參考資料: ・Doinald E. Kieso ,Intermediate Accounting, Boston : Irwin McGraw-Hill. ------------------------------------------------------------------------------- -3同學回應: 商三D [cherr***@so-net.net.tw](94/3/4) 1. 創業期間開辦費性質支出之會計處理:企業創業期間因設立所發生之必要支出,如發起人報酬、律師與會計師公費、設立登記之規費、發起人會或創立會之費用、股份招募與承銷之費用及其他與設立直接有關之支出均屬開辦費。依財會準則公報第十九號公報規定,開辦費之支出使企業得以成立並營業,惟其未來經濟效益未能明確辦認,故宜作為當期費用處理。稅務法令原規定營利事業於籌備期間所支付之一切費用均屬開辦費,而財務會計準則公報第十九號規定,企業創業期間因設立所發生之必要支出均屬開辦費,兩者之規定不同。其主要差異,在於營利事業籌備期間非因設立所發生之必要支出,依稅務法令原規定,認屬開辦費性質應依規定分年度攤提;而依財務會計準則公報規定,認為非屬開辦費範疇,除具有遞延性質者外,應作為當年度費用。財政部爰於88年度參照財務會計準則公報有關開辦費之認列重新核釋。 2. 創業期間非屬開辦費支出之會計處理:企業於期間除從事與設立有關之活動外,通常尚致力於財務規劃、資金籌措、探勘與開發天然資源、研究發展、開拓貨源、購買廠房設備或其他營業資產、招募與訓練員工、市場調查與開發及準備生產等活動。此類非屬設立性質之活動及交易雖非企業經營之主要事業,但卻是企業從事其主要動前必經之前置作業。 3. 依上述,購買之辦公設備非屬開辦費支出,並依據營利事業所得稅查核準則第77-1條,歸列資產或費用…營利事業修繕或購置固定資產,其耐用年限不及二年,或其耐用年限超過二年,而支出金額不超過新台幣六萬元者,得以其成本列為當年度費用。但整批購置大量器具,每件金額雖未超過新台幣六萬元,其耐用年限超過二年者,仍應列作資本支出。 *參考資料: ・林蕙真(民93),中級會計學新論,台北:証業出版社,第10章,頁508-509 ・營利事業所得稅查核準則((93.1.2),全國法規資料庫-法規查詢庫 ・許崇源(民90),稅務會計,新陸書局,頁305

陳專塗 94/3/4審校 ------------------------------------------------------------------------------- -2同學回應:商三B [u160****@scu.edu.tw](94/3/3) 財政部高雄市國稅局表示,營利事業在籌備期間所發生費用之列支,財政部88年台財稅第881953511號函規定如下:

新設立登記開辦費之攤提處理:依照台財稅第38634號函(64.12.5),營利事業在建廠期間如已開始營業,其屬開始營業日前所發生之費用,准以開辦費列支;至於在開始營業日以後發生之費用,則應列為當期費用。公司已辦妥營利事業登記證,且在建廠期間同時營業,應以營利事業登記證所載日期為開始營業日。 *參考資料: ------------------------------------------------------------------------------- -1同學回應:商三C [u160****@scu.edu.tw](94/3/3) 開辦費係營利事業在籌備期間所發生之費用,如發起人報酬、律師與會計師公費、設立登記之規費、發起人會或創立會之費用、股份招募與承銷之費用及其他與設立直接有關之費用。並自開業之日起逐年攤提,攤提年數依營利事業所得稅查核準則第96條第4款最低不得少於五年。 此外,非因設立營利事業所發生之費用,則非屬開辦費,除屬所得稅法第45條第1項關於實際成本規定,而應認屬資產之實際成本,或依相關法條規定應以遞延費用認列者外,應列為當年度費用(台財稅字第881953511號)。至於,營利事業在建廠期間所支付之利息費用(應列入資產成本部分除外),除88年10月28日前發生且已列為開辦費,可以逐年攤提外,一律應以當期費用列報。 *參考資料: ・營利事業所得稅查核準則((93.1.2),全國法規資料庫-法規查詢庫 ・營利事業所得稅查核準則(93.1.2),法源法律網

陳專塗 94/3/4審校 -2同學回應:933 CA [a73v0****@yahoo.com.tw](94/8/29) 開辦費之會計處理:開辦費之支出雖使企業得以成立並營業,惟因其未來經濟效益未能明確辨認,故財務會計準則公報第十九號「創業期間會計處理準則」,業經財團法人中華民國會計研究發展基金會於91年3月21日完成修訂並公布,開辦費列為當期費用。各公開發行公司自會計年度結束日在民國91年12月31日(含)以後之財務報表適用本公報,但亦得提前適用;原已採用本公報者,適用本次修訂條文時,其帳列未攤銷之開辦費,應列為當期費用。 創業期間支出之會計處理:企業於創業期間所發生之交易應與既存企業適用相同之會計原則,除了開辦費應列為當期費用外,其他各項支出若具有未來經濟效益或可回收者應列資產,若無未來經濟效益者,應列為當期費用。因此,公司設立時,所購買的辦公設備,不應作為「開辦費」,應是為創業期間之支出,列為資產。 *參考資料: ・鄭丁旺,中級會計學,第八版 ・財務會計準則公報第15號,78.05.01 公布 ・財務會計準則公報第19號,91.03.21 修訂 ------------------------------------------------------------------------------- -1站長回應(94/8/17) 內容請參照 Q212-1 其中,新設立登記之公司開辦費應如何攤提...,立本網路會計師:

如仍有相關問題,歡迎再度來信討論!

陳專塗 94/8/17 ------------------------------------------------------------------------------- -1提問者回應(94/8/19) 謝謝陳老師解答,但我仍不清楚是否不行代付,只能確實在設立完成後再行支付薪資部份,代付的費用若由公司支付是否行不通?請再詳細說明,謝謝!若由股東之一的公司先行支付給新進人員,如何向新公司請款? ------------------------------------------------------------------------------- -2站長回應(94/8/17) 就會計理論及會計實務應用而言,可視為新公司(A)向另一家B公司購買勞務。 B公司將A公司新進人員先納入B公司正式員工(便於處理勞健保),並提供勞務給A公司時:

陳專塗 94/9/9 -1提問者回應(95/7/27) 您好~ 我已詢問過財政部賦稅署和國稅局,回覆內容請查收附件,謝謝! [ 財政部賦稅署回覆 ] [ 財政部臺北市國稅局回覆 ] -1同學回應:[mango218****@hotmail.com](97/12/2) 財務會計準則公報第19號第4條規定,「企業創業期間因設立所發生之必要支出,如發起人報酬、律師 與會計師公費、設立登記之規費、發起人會或創立會之費用及 其他與設立直接有關之支出均屬開辦費。」所以A君8月、9月薪資皆屬於開辦費。籌備期間以籌備處名義扣繳,年底才使用公司名義。因為「籌備處」是屬於個人帳戶,6個月內要將此「籌備處」轉換成公司戶頭,所以公司登記完成後,需帶資料去做變更。 *參考資料: ・財務會計準則第 19 號公報-創業期間會計處理準則(91.03.21修訂), 財團法人中華民國會計研究發展基金會 ・財政部

- 1同學回應:[981 AIS第 9 組 ](98/10/16)開辦費指企業批准籌建之日起,到開始生產、經營〈包括試生產、試營業〉之日止的期間〈即籌建期間〉發生的費用支出。包括籌建期間人員工資、辦公費、培訓費、印刷費、註冊登記費以及不計入固定資產和無形資產購建成本的匯兌損益和利息支出。 《企業會計制度》〈財會﹝2000﹞25號〉對開辦費的攤銷期限做了重大調整。原行業會計制度規定,企業發生的開辦費應當於生產經營的當月起在不超過五年的期限內分期平均攤銷。開辦費是認列在資產項下,依照財務會計準則第19號公報(2002年)「創業期間會計處理準則」第7條的規定:「開辦費應於發生時認列為當期費用,不得遞延攤銷之。」 [ 釋 例 ] *參考資料: ・營利事業所得稅查核準則(98.09.14),第98條,全國法規資料庫 ・財務會計準則第 19 號公報-創業期間會計處理準則(91.03.21修訂), 財團法人中華民國會計研究發展基金會 * 對本議題,我也有意見要表達!

|

![]()

{kind=link}