Q135: 資產證券化

![]()

|

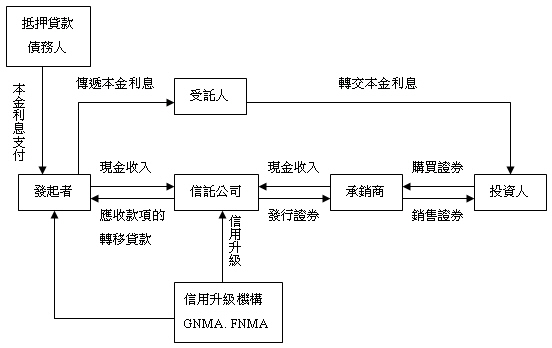

(編按:對本篇文章之回應,自即日起,不再受理,請見諒!) 同學回應-3:陳同學 [pignose****@yahoo.com.tw](92/6/5) 關於本題我想補充說明其有關資產證券化及現金流量之流程、結構及對金融機構之影響: 一、資產證券化及現金流量的流程:

二、資產證券化的結構: 資產證券化的結構,依其創造方式不同,可分為轉手結構(Pass-Through Structure)及轉支付結構(Pay-Through Structure)兩種。 三、資產證券化對金融機構的影響:

*參考文獻:謝劍平,現代投資學

陳專塗 審校 92/6/5 -------------------------------------------------- 同學回應-2:劉同學 [u850****@yahoo.com.tw](92/1/7) 所謂資產證券化(asset securitization),泛指金融機構將若干流動性低之貸款彙總成為一個債權群組或貸款組合,並經過適當的內部與外部信用增強後,將此債權群組或貸款組合劃分為證券發行標準單位,再於資本市場出售。一般來說,常見資產證券化之類型,包括房地產、汽車貸款、助學貸款、信用卡應收帳款、設備租賃等。資產證券化除了提升金融機構債權資產之流動性,增加金融機構資產負債管理之靈活度,並提高資金管理運用效率外,同時也與資本市場直接金融相結合,並提供投資大眾另種長期投資工具。資產證券化改變了金融市場傳統融資機制,可謂是金融創新之一環。 以下有關資產證券化之會計處理方面的資料之書籍、雜誌或是網站:

市面尚可參考的書籍有:

陳專塗 審校 92/1/7 -------------------------------------------------- 同學回應-1:[911會三C于同學](91/12/26) 對於資產證券化的會計處理的資料,可先參考金融資產證券化條例。另外,黃桂洲所撰寫的「金融資產證券化與會計處理之研究」(國家圖書館有藏書)。 以下的網站,也可查詢到其他相關資料:

陳專塗 審校 91/12/28 * 對本議題,我也有意見要表達! |

![]()