Q236: 資產報廢

Q236-1 (94/9/17):沖銷帳面價值並報廢資產:ada****@hotmail.com

本公司為盈餘不作分配之公司,本公司折舊採平均法。有些固定資產已超過年限尚未提完,稅務機關不列為費用不得繼續提。請問一下有何方法可以處理?可否把剩餘的折舊轉入累積盈餘做沖銷,再把這些不堪使用的固定資產報廢,其分錄為何?

我要看 回應內容

Q236-2 (98/5/13):資產報廢處理之財稅差異:bra****@yahoo.com.tw

續Q236-1,幾點問題請教與建議:

1. 差額部份只是帳外增加,於帳外作調整,以達稅法規定,並不影響財務會計報表的表達且不做調整分錄!? 帳上無「遞延所得稅資產/負債」之調整!?

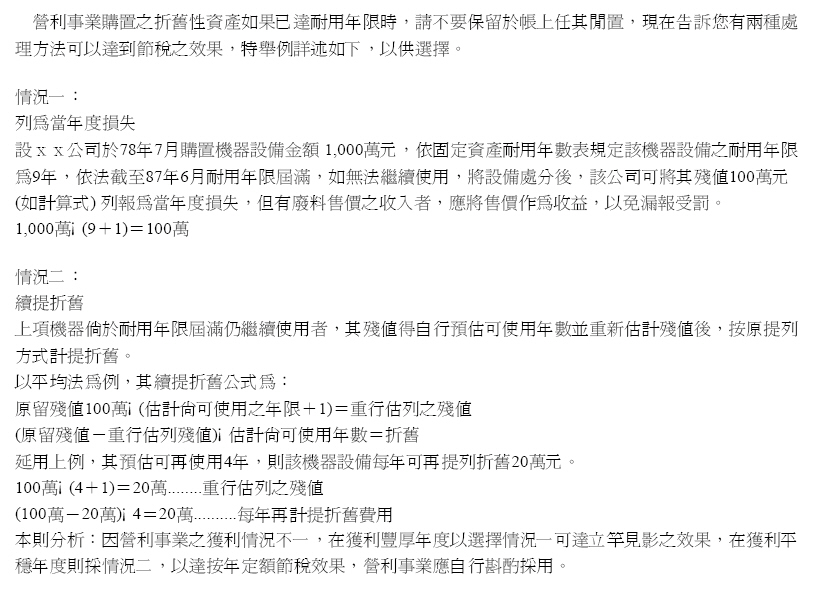

2. 若資產出售有利得或損失,則將利得或損失加以入帳,但在報稅時,此損失或利得在所得稅申報書上不表達!? [ 圖 釋 ]

3. 折舊性資產已達耐用年限如何處理?詳 [ 釋 例 ](財政部資料)

編按:相關問題請參見 Q034: 折舊

![]()

|

-2同學回應:[983d CA [lena****@yahoo.com.tw](99/8/22) 1. 依題目所示,固定資產超過年限尚未提完,假設其已達耐用年限,但仍有帳面價值,且可以繼續使用,依商業會計法第46條:「折舊性固定資產之評價,應設置累計折舊科目,列為各該資產之減項。固定資產之折舊,應逐年提列。固定資產計算折舊時,應預估其殘值,其依折舊方法應先減除殘值者,以減除殘值後之餘額為計算基礎。固定資產耐用年限屆滿,仍可繼續使用者,得就殘值繼續提列折舊。」可以重估其耐用年限以及殘值,繼續提列折舊。惟固定資產已折舊足額者,雖仍可繼續使用,也不得再提折舊。 2. 依題目所示,是依稅法上規定的耐用年限來提列,假設這個機器設備當初購入180萬,稅法上的規定最低耐用年限是5年,不管這台機器實際可使用的年限是否有超過5年,每年可認列的折舊費用是180萬/(5+1)=30萬,其一年為殘值。固定資產之耐用年限短於稅法規定之耐用年限時,應於申報營所稅時自行於帳外調整為合於稅法規定之年限。而公司編制報表時,也須依稅法上之規定來報稅,來達到公正的編制報表。 3. 公司投資、建廠、購入設備都是以現金或其他方式支付,與累積盈餘無關。故其剩餘的折舊不得轉入累積盈餘來做沖銷,可將其不堪使用的資產作出售的處理,而有出售利得或是出售損失的分錄。 *參考資料: ・林蕙真,中級會計學新論,固定資產、所得稅及股東權益-盈餘 ・營利事業所得稅查核準則(98.09.14),全國法規資料庫 ------------------------------------------------------------------------------- -1同學回應:[941會三C AIS第 5 組](94/10/5) 依題目所指,有些固定資產已超過税法法定年限年限尚未提完,本組假設,此公司有些資產所定的耐用年限長於稅法所定的年限。以此前提下,我們做下列的解答: 1. 財務會計和稅法是分開的,勿將兩者混為一談。 2. 一般公司會計的處理概分為財務會計、成本與管理會計及稅務會計。而財務會計的處理需依照一般公認會計原則(GAAP)執行,最後編成的財務報表是為了公正表達公司年底的財務狀況與該年度的經營結果,並將該財務報表提供給投資者(股東)與債權人(銀行)來閱讀。所以當公司購買一項財產時,公司可按照其功能性和自然性的因素做考慮來估計其使用年限。若所估計的使用年限長於稅法所規定之耐用年限時,公司在財務帳上仍須按照公司所估計的年限來提列折舊並加以入帳,此時不需考慮稅法規定,如此才可編出公正表達之財務報表。 3. 惟依稅法規定,公司在每年年底要向稅務機關申報時,其折舊年限仍須按照稅法所規定的固定資產耐用年限表提列折舊。不過,此時其折舊費用和相關分錄,只需於帳外調整,不需入帳。此乃因為,稅法所注重者是關於收入、成本與費用之查核,而非資產與負債,即最主要查核之報表為損益表。 例如: A公司以$9,000,000買一項設備,會計人員估計其耐用年限為15年,則公司每年帳上之折舊費用為$600,000。但假設稅法規定之年限只有10年,亦即稅法所承認之折舊費用為$900,000。中間的差額$300,000,公司只需在報稅時,在帳外做備忘之記錄,在年底向稅務機關所呈交的營利事業所得稅申報書上列據$900,000即可。此差額部份只是帳外增加,於帳外作調整,以達稅法規定,並不影響財務會計報表的表達且不做調整分錄。 4. 假如稅法規定耐用年限攤銷完畢後,於報稅時又如何處理? 當稅法所規定10年的耐用年限攤銷完畢時,在財務會計上,仍可繼續提列折舊費用$600,000,但在報稅時,在帳外將折舊費用調整為零,亦即在營利事業所得稅申報書上此項財產折舊費用為零即可。 5. 假設公司所估計的使用年限大於稅法所規定的耐用年限,若此時資產達到稅法規定的使用年限且不堪使用,則將此時所剩下來的剩下的帳面價值在財務會計上做一報廢轉銷的分錄,若資產出售有利得或損失則將利得或損失加以入帳,但在報稅時,此損失或利得在所得稅申報書上不表達。[ 報廢轉銷的分錄釋例 ] *參考資料: ‧所得稅法(92.06.06),第55條, 立法院法律資料庫 ‧營利事業所得稅查核準則(93.01.02),第95條,全國法規資料庫 ‧中級會計學(固定資產;所得稅) ‧感謝 吳燕瑛老師、 徐信達先生指導 陳專塗 審校94/10/ 5-1同學回應:[9 91 AIS第 10 組 ](99/11/27)1. 帳外調整:依照稅法規定,計算營利事業所得及應繳稅額,其帳上事項與所得稅法規定不符者,應在申報書上自行調整。調整範圍微影響稅額計算的損益科目,而且只能在營利事業所得稅申報書上自行調整,不需變更帳上紀錄。 2. 參照營利事業所得稅查核準則 第 32 條出售或交換資產利益、第 62 條經營本業及附屬業務以外之費用及損失,不得列為費用或損失。 3. 所得稅法 第57條:固定資產於使用期滿折舊足額後毀滅或廢棄時,其廢料售價收入不足預留之殘價者,不足之額得列為當年度之損失。其超過預留之殘價者,超過之額應列為當年度之收益。 固定資產因特定事故,未達規定耐用年數,而毀滅或廢棄者,得提出確實證明文據,以其未折減餘額列為該年度之損失。但有廢料之售價收入者,應將售價作為收益。 *參考資料: ・營利事業所得稅查核準則(98.09.14),全國法規資料庫 ------------------------------------------------------------------------------- -1同學回應:[983d CA [ryhus****@hotmail.com]](99/8/31) 針對 3. [ 釋 例 ](財政部資料)之會計分錄,情況一列為當年度損失:Dr. 累計折舊-機器設備900萬元、報廢損失100萬元;Cr. 機器設備 1,000萬元。編按:報廢損失有抵稅效果。情況二續提折舊:延長年限4年之折舊分錄:Dr. 折舊費用-機器設備 20萬元;Cr. 累計折舊-機器設備20萬元。4年期滿後,再視情況作前述類似方法之處理。 *參考資料:財政部稅務入口網-->營利事業所得稅節稅手冊-->折舊性資產已達耐用年限如何處理

陳專塗 改寫99/9/4

* 對本議題,我也有意見要表達!

|

![]()

{kind=link}

{kind=link}