Q152: 退休金會計處理

Q152-1 (92/5/21):退休金會計處理準則:wenny [coffee****@pchome.com.tw]

財務會計準則第18號公報:「退休金會計處理準則」實際實施難行之處,請以經濟學、政治學、法律觀點來看這個問題?

我要看 回應內容

Q152-2 (93/2/26):退休基金資產報酬之認列:bayta-sonet [bayta****@so-net.net.tw]

我想請問有關退休金的問題:

為什麼「退休基金資產之預期報酬」列入「退休金成本」計算(減除)的項目中?

列入「退休金成本」計算(減除)的項目應該是「退休基金資產之預期報酬」,為何在退休金工作底稿中,淨退休金成本欄中出現的卻是「退休基金資產之實際報酬」?

且在「退休金成本構成項目表」中出現的亦是「退休基金資產之實際報酬」?

希望能為我解答,謝謝!

Q152-3 (93/3/3):退休金資產及負債差額之認列:我是胖子又 [saux****@yahoo.com.tw]

若預計給付義務與退休基金資產之餘額不等,兩者之差額稱為『退休辦法之提撥狀況』。若預計給付義務大於退休基金資產總額,則公司資產負債表上應認列『應計退休金負債』;反之,若退休基金資產總額大於預計給付義務,則應認列『預付退休金』。」

試問:以上所述有何問題?

Q152-4 (93/5/11):退休金會計處理:bayta-sonet [bayta****@so-net.net.tw]

當公司從原來之退休金會計處理方法改用財務會計準則第18號公報時,將期初退休基金資產之公平價值加計期初帳列應計退休金負債餘額(或將期初退休基金資產之公平價值減除期初帳列預付退休金餘額)與期初預計給付義務比較,若前者大於後者,其差額稱為過渡性淨資產,表示有未認列之基金資產利得;若後者大於前者,其差額稱為過渡性淨給付義務,表示有未認列之基金資產損失。」試從「會計原則變動」之角度,解釋以上所述之意義。

「如應認列『最低退休金負債』,而帳上原有『預付退休金』,則應將『預付退休金』與『應計退休金負債』抵銷,以其淨額依性質列為長期負債或流動負債。」試問:既應認列「最低退休金負債」,何以帳上會有「預付退休金」之餘額?

「退休金成本是員工薪資的一部分,應於員工賺取該退休金時認列為該期間之費用。而『前期服務成本』是對員工過去之服務年資給予退休金,過去漏未認列成本,故『前期服務成本』應作為前期損益調整。」試評論上面這一段話。

若縮減僅與退休辦法涵蓋之部分員工有關,或者僅清償一部分義務,則於計算縮減或清償損益時,其前期服務成本、退休金損益及未認列過渡性淨資產或淨給付義務應計入之金額,應按縮減或清償之前、後預計給付義務之比例計算。」試問:此項依比例計算之前期服務成本、退休金損益等金額,應否列入「縮減或清償損益」之計算?

Q152-5 (94/3/17):退休金表達與揭露:eiji****@yahoo.com.tw

Q1: 美國財務會計準則公報第87號及我國財務會計準則公報第18號之規定有一特點,即採用「非資本化法」,若干重要的退休金資產及負債項目並不入帳,亦不在報表中表達,而以附註方式加以揭露。這些項目包括:(1)預計給付義務。(2)退休基金資產。(3)前期服務成本未攤銷餘額。(4)退休金損益未攤銷餘額。(5)未認列過渡性淨資產或淨給付義務。 以上(1)至(5)之內容有點問題,請問問題在哪裡?應如何修正?

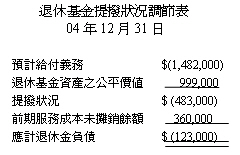

Q2: 「退休基金提撥狀況調節表──04年12月31日」──該表應如何改編會較好?

相關問題請見

Q192: 勞工退休金條例 (新制)

Q256: 勞退舊制

![]()

|

-1同學回應:[912會三AAIS第7組](92/5/31) 十八號公報的由來 經濟面影響

法律面影響: 依據經濟部87年7月27日第87217988號函解釋一般公認會計原則之適用順序如下:

政治面的影響: *參考文獻: ・林中君,Correlates and Economics of Under-funded Corporate Pension System: The Case of Taiwan,證券市場發展季刊第十二卷第四期,民國89年。 ・商業會計法第二條(商業及會計事務範圍) ・不同組織與衡量會計資訊有關的規定之適用順序-Q092:會計準則的適用順序

陳專塗 審校92/6/2 -1同學回應:[922會三CAIS第 1 組](93/3/4)

Q1.為何「退休資金資產之預期報酬」列入「退休金成本」計算的減項呢?

Q3.且在「退休金構成項目表」中出現的亦是「退休基金資產實際報酬」? ・Intermediate Accounting tenth edition 作者 Donald E.Kieso Jerry J.Weygandt Terry D.Warfield 出版社 WILEY ・中級會計學 劉敏欣博士譯 台灣西書出版社 (1.的翻譯本)

陳專塗 審訂93/3/8 -1同學回應:[922會三CAIS第 8 組](93/4/4) 原題目所敘述的句子應改正如下: 在「確定給付退休辦法」下,當前期服務成本與未認列損益之期末餘額為零時,若預計給付義務與退休基金資產之餘額不等時,兩者之差額稱為「Prepaid/Accrued Pension Cost」。若預計給付義務大於退休基金資產總額,退休金費用大於實際提撥的現金,則公司資產負債表上應認列「應計退休金負債」;反之,若退休基金資產總額大於預計給付義務,退休金費用小於實際提撥的現金,則應認列「預付退休金」。

確定提撥退休辦法 確定給付退休辦法 1. (+)服務成本 2. (+)利息成本 3. (-)退休基金資產之預計報酬 4. (+)前期服務成本之攤銷數 5. (+\-)未認列退休金損益之攤銷數 6. (+\-)未認列過渡性淨資產或給付義務之攤銷 預計給付義務 退休金費用為雇主每期所認列之淨退休金成本,若退休金費用大於實際提撥的現金,表示本期提撥基金不足,應將其差額貸記「應計退休金負債」,並於公司資產負債表上認列;若退休金費用小於實際提撥的現金,表示本期提撥基金較多,其差額借記「預付退休金」。[分錄範例...] *參考資料: ・簡俱揚、丁嬋娟、戚務君等 編著(民90),會計學(二),初版,台北,國立空中大學,p.249~263 ・林蕙真,幸世間審定(民91),中級會計學新論(下冊),二版,台北:証業出版,p243~25

陳專塗 審訂93/4/11 同學回應-1:[923會延D jack****@yahoo.com.tw](93/7/24) Q1未認列過渡性淨資產或淨給付義務:係指原採用其他方法作退休金會計處理,於改按本公報處理時,退休基金資產公平價值加計帳列應計退休金負債或減除帳列預付退休金後之金額,與預計給付義務比較之差額。若該差額為正數,則為未認列過渡性淨資產;若為負數,則為未認列過渡性淨給付義務。 退休金辦法改變則使原有的給付義務產生變化,若是將改變的金額一次完全認列則可能會使損益表產生巨幅變動,因此以未認列過渡性淨資產或淨給付義務來遞延,如此便不會使損益表在改變會計原則時有突然的增加或減少。 Q2最低退休金負債係指在資產負債表日,累積給付義務超過退休基金資產公平價值之部份。最低退休金負債為資產負債表上應認列退休金負債之下限。若帳列之應計退休金負債低於此下限金額,則應將其不足部分補列,貸記「應計退休金負債」;若帳列原為預付退休金,則應先依32-1段處理,再將其餘額加計上述最低退休金負債金額,一併補列貸記「應計退休金負債」。 編製資產負債表時,補列之應計退休金負債應與原帳列退休金負債或預付退休金合併,以應計退休金負債列示32.雇主提撥之退休基金若低於淨退休金成本,其差額應認列為「應計退休金負債」;若高於淨退休金成本,其差額應認列為「預付退休金」。 雇主帳列之「應計退休金負債」,應為下列各項目之合計數: (1) 資產負債表日之預計給付義務。 (2) 減去(加上)退休金損失(利益)之未攤銷餘額。 (3) 減去前期服務成本之未攤銷餘額。 (4) 減去(加上)未認列過渡性淨給付義務(淨資產)之未攤銷餘額。 (5) 減去退休基金資產之公平價值(其屬自用部分為依第25段成本減累計折舊或累計攤銷之餘額)。 32-1.若依第32段第二項計算之合計數為負數(預付退休金)時,則其帳上之「預付退休金」,應按下列兩項金額較低者衡量之: (1) 依第32段第二項決定之金額。 (2) 下列三項目之合計數:退休金損失之未攤銷餘額、前期服務成本之未攤銷餘額 及 可退回溢提金額或預期可降低未來提撥金額之折現值。 Q3退休金成本係指雇主依退休辦法,每期所認列之退休金成本。其金額係由服務成本、利息成本、退休基金資產之預期報酬、前期服務成本之攤銷、退休金損益之攤銷及未認列過渡性淨資產或淨給付義務之攤銷及縮減或清償損益等項目所組成。而其中服務成本係由於員工在某一期間之服務,依照退休金給付公式計算,將來應支付之退休金給付,折算至該期期末之精算現值。此一部份可列於該期間之費用。而『前期服務成本』指在退休辦法生效日或修正日,因員工過去之服務年資,所增加之預計給付義務。並非過去漏未認列成本,故『前期服務成本』不應作為前期損益調整。 Q4前期服務成本、退休金損益及未認列過渡性淨資產或淨給付義務都是因為要避免造成退休金成本之巨幅波動,所以列在每一期中攤銷。而當確定給付退休辦法發生縮減或清償時,企業應將縮減或清償損益列入當期之淨退休金成本。所以應列入「縮減或清償損益」之計算。 -1同學回應:[932會三C AIS第 7 組] (93/3/29) 「非資本化法」未將全部給付義務均於報表上表達,公司雖可達到「資產負債表外融資」之目的,但亦使其負債嚴重低估,而有扭曲報表之虞。上列項目雖不入帳,但均與退休金成本的計算有密切關係,故應有詳細的備忘紀錄。依一般公認會計原則規定退休金成本係以單一金額列示,財務報表上看不出其構成項目的詳細內容,且預計給付義務及退休基金資產的公平價值亦未在財務報表中列示,而係將計算之退休給付義務及退休基金資產應有之餘額相互抵銷後之淨額,以「應計退休金負債」或「預付退休金入帳」科目入帳。且應揭露「退休金成本構成項目」及「退休基金提撥狀況調節表」。 退休金成本構成項目:服務成本、利息成本、退休基金資產之預期報酬率、退休金損益攤銷數、前期服務成本攤銷數ð淨退休金成本 可將各種給付義務分項列出,得出預計給付義務,再將「預計給付義務」與「退休基金資產公平市價」比較,算出目前的提撥狀況,再去調整帳上未認列金額(包括前期服務成本、退休金損益、過渡性淨資產或淨給付義務)和應補列的負債,得出報表上所列報的最低負債。 *參考資料:林蕙真,幸世間審定(民93),中級會計學新論(下冊),三版,台北:証業出版,第19章 退休金會計處理。 * 對本議題,我也有意見要表達! |

![]()