Q121: 投資活動的衡量

Q121-1 (91.10.8) :投資活動的衡量:g************@yahoo.com.tw 衡量一家公司的投資活動時...用固定資產去衡量。而若要再精確地衡量出投資活動...勢必是不夠的...

此外,如該公司若想投資A產業時..不直接投入A產業,而是握有A產業內的B公司的股票...。此時,握有其他公司的股票時,被投資公司有獲利、有損失時,如何考慮投資公司的獲利,如何衡量?而也不只是只有握有其他公司的股票才是這投資活動的範圍內。因此,我想知道投資活動的操作型定義...

衡量公司的投資活動時,我要從哪些報表中的哪些科目加以計算或是做適當調整?還有被投資公司的損益金額是不是也會影響到投資公司投資活動的內容?如果是,要如何做調整?

Q121-2 (91.10.18):投資活動的衡量變數:g************@yahoo.com.tw

您好:

謝謝您的來信,學生大致上已了解。

而目前我把固定資產變動額、長期股權投資變動額及淨營運資金,做為衡量投資活動的變數。想再請教相關意見。

在此,謝謝您的幫助!

Q121-3 (91.12.24):個案:投資活動的會計處理:a*******@cm1.hinet.net

這個問題是關於國巨與聲寶在民國89,90及91的:

- 請問89,90及91的會計處理應如何處理呢?應採成本法或是權益法呢?有無承認成本與市價孰低的問題?

- 為何國巨必須在91年第1季時,承認聲寶的投資損失呢?

- 如果聲寶與東元合併,那國巨持有合併後的股份的會計處理應採何法?影響為何呢?

- 為何國巨當初買聲寶,但現今卻要賣掉聲寶呢?其中的原因為何?

編按:相關問題請參見

- Q140: 長期股權投資 (92/1/27)

- Q079: 投資公司與被投資公司間交易處理 (90/6/5)

- Q007: 請問要如何找關於美國與台灣在"長短期投資"方面的比較?(88/7/9)

![]()

|

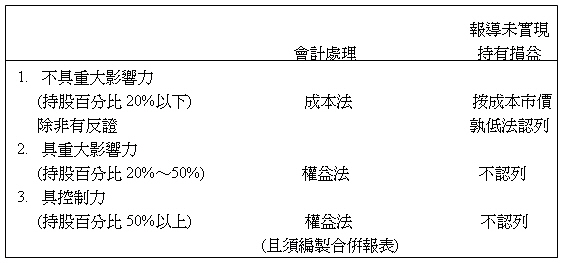

同學回應-1:[911會三CAIS第3組](91/10/18) 公司的投資活動可以分作投資於權益證券(即股票)和債務證券(即公司債),本組針對題意僅介紹投資於股票的投資活動。 衡量公司的投資活動,須得先判斷公司的投資類型是屬於哪一種。按企業欲持有該投資期間長短可分為長期投資與短期投資兩類: 我國財務會計準則公報第一號規定,

當投資公司對被投資公司具有重大影響力或控制能力時,採用權益法。投資帳戶之餘額隨被投資公司股東權益之變動而比例調整。若被投資公司發放現金股利時,將導致其股東權益之減少,而投資公司所擁有之被投資公司權益亦相對減少故被投資公司發放現金股利時應減少其長期投資科目,分錄如下:

被投資公司每年發生之損益,投資公司應按約當持股比例認列投資收益或損失,分錄如下:

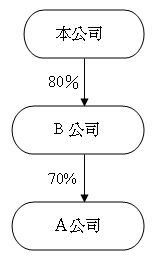

至於題目中所提到的公司欲投資於A公司時(編按:在此,將提問者所指"A產業",更動為"A公司";若維持原文不變,則對B公司之股權投資比例之計算,將與本例不同),並不直接投資A公司,而是B公司(編按:B公司又持有A公司股票),此範疇是屬於間接持有的部份。

上例表示本公司直接投資於B公司80%,B公司投資於A公司70%,如此一來,本公司即間接持有A公司56%的股權(80%*70%),持股比例超過20%具重大影響力,須採用權益法,依被投資公司損益金額認列投資損益。 *資料來源:

陳專塗 審校 91.10.18 * 對本議題,我也有意見要表達! |

![]()