同學回應-1:[Lin Hsu

shan [hsushan79@yahoo.com]](89/12/17)

- 對財務會計的認識

財務會計觀念架構

- 一般目的:主要乃對有及潛在的投資人、債權人、及其他外部使用人提供有助於投資、授信及類似決策之資訊。

- 與外部使用人需求有關之目的:提供外部使用人評估其未來現金收入的金額,時間及確定性的資訊及評估企業現金流量之資訊。

- 特定目的:(1)提供企業的經濟資源、義務(負債)及權益等資訊-資產負債表。(2)提供企業各期的損益金額、損益的組成要素-損益表。(3)提供企業的資金流程資訊-現金流量表。

|

- 對會計循環的認識

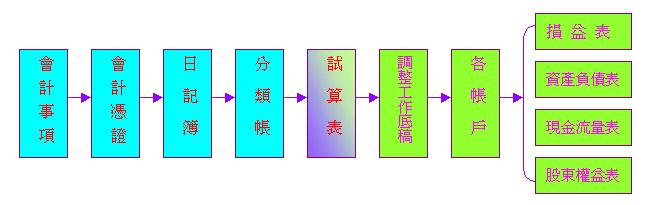

| 每一會計期間內之交易,均自分錄始,至決算報告止,各項工作週而復始,連續不斷,此謂之會計循環。會計循環內之工作,可概略分為分錄、過帳、試算、調整、結帳、及決算報告六個階段。 茲將會計循環簡單圖示說明如下:

前段表示:平時會計工作,包括分錄、過帳、試算

後段表示:期終會計工作,包括調整、結帳及決算報告

|

- 對會計原則的認識:基本會計原則可分

- 收入實現原則:會計上一般均以銷售點承認收入。此原則係決定應於何時承認收益的準則,會計上承認收益須符合二要件-(a)重要獲利程序已完成,即獲利已賺得。(b)有交換行為產生,一般買賣業都於銷貨點承認收益實現。

- 配合原則:又稱為成本與收益相互配合原則。其意為若某項收益在某會計期間承認時,那麼,為了取得該項收益所花費的成本,亦應在該期間承認為費用,以便能正確計算當期的損益數字。一般來說,會計上先確定收益的認列期間,再承認多少費用(成本配合收益);但有時則先確定費用,跟著決定收益(收益配合成本)。

- 充分表達原則:是指會計人員應用簡潔明確的方法,完整提供所有對讀者的瞭解及決策有幫助的重要資料。應充分表達之事項,不僅限於會計報表期間所產生的經濟事項,同時包括期後發生的重要事項,凡對於企業之財務狀況及營業結果有重大影響者,均應在報表上列示。

- 成本原則:會計上以成本作為評價及入帳的基礎。所謂成本,乃指使資產到達可供使用狀態前所有必要的支出。會計上採用歷史成本作為入帳與評價的標準,主要乃因歷史成本由買賣雙方共同議同,具有客觀性。

- 穩健原則:又稱保守主義,是指在不確定的情況下,如有多種互斥方案可供選擇時,會計人員所選取的方案,往往是不會高估資產或當期利益的方案。換言之,資產評價從低,負債評價從高,不預計利益,但損失可以合理估計時,則應預計可能發生的損失。

- 一致性原則:是指用以衡量經濟事項所採用的會計原則、方法或程序,一經採用,即應前後年度一致使用,不得隨意變更,以確保同一公司在不同年度可以相互比較。

- 對存貨會計處理的研究:

存貨的會計處理一般有:永續盤存制、及定期盤存制。以存貨單位成本之衡量方法有:個別認定法、平均法、先進先出法、及後進先出法。此外還有成本與市價孰低法、淨變現價值法、及重置成本法。

- 對現金會計處理的研究:

應先了解現金之性質與管理,再深入探討關於如零用金制度、應收帳款等相關事項。

※其他詳細內容可參閱初級會計、中級會計、或相關財務會計之書籍。

Lin Hsu

shan

* 對本議題,我也有意見要表達!  clift@mail2.scu.edu.tw(請註明問題代號) clift@mail2.scu.edu.tw(請註明問題代號)

* 來信請注意 ......

|